1. 서 론

자연재해로 인한 위험 및 피해에 대응하기 위해 개인 단위의 자연재해 저감대책에 대한 관심 및 중요성이 증대되어 왔다(Bubeck et al., 2012). 특히 홍수 보험 등 개인적 저감대책1)은 자연재해로 인한 위험을 개인에게 일부 부담시킴으로써 개인의 재난관리 책임의식을 고취시킬 뿐만 아니라 자연재해로 인한 피해에 대한 정부의 책임 및 위험을 분산시켜줄 것으로 기대된다. 실제로 개인 단위의 자연재해저감대책은 위험을 상당히 감소시켜주는 것으로 나타남에 따라(Kreibich et al., 2005) 위험 분담 측면에서 그 중요성이 커졌다.

우리나라의 경우에도 정부의 재난지원금 제도를 통해 자연재해로 발생한 사유재산 피해에 대한 보상금을 무상으로 지급해왔다. 그러나 재난지원금 제도가 국가재정에 상당한 부담을 초래할 뿐만 아니라 정부의 무상지원을 당연시하게 된다는 비판이 제기되어 왔다(Kim, 2011). 이에 정부 중심의 재난지원금 제도를 보완하고 국민의 자율적 재난관리 책임의식을 고취하기 위한 취지로 풍수해보험 제도가 도입되었다. 풍수해보험은 행정안전부가 관장하고 민영보험사가 운영하는 정책보험으로 보험가입자에게 보험료를 부담시킴으로써 위험을 분담하고, 정부의 재정 부담을 완화할 수 있는 개인 단위의 자연재해 저감대책이다. 그러나 국내의 경우 풍수해보험과 재난지원금 제도의 병존으로 인해 개인이 보험에 가입하지 않더라도 무상복구비를 수혜받을 수 있기 때문에 풍수해보험 가입률이 저조한 상황이다(Shin, 2008; Yoo, 2011; Park and Yeo, 2013). 이에 풍수해보험에 대한 정부의 적극적인 지원에도 불구하고 제도의 도입 취지와 같이 지역주민의 자율적 자연재해 저감대책 채택을 제고할 수 있는지에 대한 비판이 제기되고 있다. 풍수해보험의 낮은 가입률, 재난지원금 제도와의 공존으로 인한 사회적 비용 증가 등에 대한 비판이 존재함에도 불구하고 풍수해보험 가입 의사에 관한 실증연구는 부족하다.

풍수해보험과 같은 개인 단위의 자연재해 대책의 채택 의사는 개인의 위험 인식에 많은 영향을 받기 때문에(Peacock et al., 2005; Ge et al., 2011; Lindell and Perry, 2012) 위험 인식에 대한 고려가 필수적이다. 동기부여가설(Motivational hypothesis)에 따라 위험 인식이 높을수록 위험 저감을 위한 대책을 채택할 가능성이 높기 때문이다(Bubeck et al., 2012). 그러나 국내의 풍수해보험 제도에 관한 선행연구는 개인의 위험 인식보다는 풍수해 경험 여부에 중점을 두고 수행되어 왔다. 따라서 본 연구에서는 개인의 위험 인식이 풍수해보험 가입 의사에 미치는 영향을 연안지역주민을 대상으로 실증하고자 한다. 연안지역은 내륙지역보다 재해발생 위험이 높고 자연재해로 인한 피해규모가 큼에도 불구하고 내륙지역에 비해 자연재해에 대한 대비가 미흡하다(Yoon et al., 2015). 특히 연안지역은 기후변화로 인한 해수면 상승 등 위험 증가가 예상됨에 따라 자연재해로 인한 위험을 분담하기 위한 개인적 저감대책 채택 의사의 향상이 필요한 지역이다. 본 연구에서는 연안지역의 주민을 대상으로 한 설문조사 결과를 바탕으로 개인의 위험 인식이 풍수해보험 가입 의사에 미치는 영향을 실증하였다. 또한 본 연구에서는 개인의 의사 결정 과정이 미래에 예상되는 결과에 대한 인식 하에서 이루어지는 만큼(Camerer and Weber, 1992) 개인적 대책의 채택 의사가 위험 인식에 미치는 영향도 고려하였다. 본 연구는 개인의 위험 인식이 풍수해보험 가입 의사에 미친 영향을 실증분석 했고, 그 과정에서 두 요인 간 상호영향을 고려하고 해석했다는 점에서 기존의 선행연구와 차별성이 존재한다.

2. 선행연구 고찰 및 연구 질문

2.1 위험 인식에 관한 선행연구 고찰

자연재해로 인한 영향을 완화하기 위한 통합적 접근법의 중요성이 증대되면서 기존 정부 주도의 구조적 저감대책의 위험 분산적 역할을 수행하는 홍수 보험 등 개인적 자연재해 대책에 대한 관심이 증대되었다(Bubeck et al., 2012). 이에 따라 자연스럽게 개인적 자연재해 저감대책 채택 의사에 가장 큰 영향을 미치는 개인의 위험 인식에 대한 중요성이 증대되었다(Sjöberg, 2000; Baan and Klijn, 2004; Peacock et al., 2005; Terpstra et al., 2009; Bubeck et al., 2012; Lindell and Perry, 2012; Terpstra and Lindell, 2012). 특히 개인의 위험 인식이 저감대책의 채택 의사에 미치는 영향을 동기 부여 측면에서 설명하는 Protection Motivation Theory (PMT)와 Protection Action Decision Model (PADM)에 따르면 위험 인식은 사회적⋅경제적⋅인구적 요인에 영향을 받으며, 일반적으로 위험 인식이 높아질수록 개인 수준의 저감대책 채택 의사도 높아지는 것으로 나타났다(Lindell and Perry, 2012; Terpstra and Lindell, 2012).

그러나 개인의 위험 인식이 저감대책 채택 의사에 미치는 영향을 분석한 선행연구들은 위험 인식 및 저감대책 채택 의사에 영향을 미치는 요인을 다르게 보고 있다. 따라서 위험 인식에 영향을 미치는 요인을 도출하기에 앞서 개인의 위험 인식에 대한 정의가 필요하다. 위험 인식에 대한 정의는 다양하지만 국내⋅외 선행연구에서 공통적으로 위험이 발생할 확률 및 위험으로 인해 예상되는 결과를 복합적으로 고려한 개념을 사용하고 있다. 본 연구에서도 위험 인식을 자연재해의 발생 확률과 위험을 복합적으로 고려한 개념으로 정의했다.

국내⋅외 선행연구에 따르면 개인의 위험 인식에 영향을 미치는 요인은 인구⋅사회적 및 경제적 요인으로 구분할 수 있다. 개인의 위험 인식에 영향을 미치는 인구⋅사회적 요인은 교육수준, 성별, 인종, 나이 등으로 구분할 수 있으며, 선행연구에 따르면 여성일수록 위험 인식이 높고(Peacock et al., 2005; Ge et al., 2011; Bubeck et al., 2012; Terpstra and Lindell, 2012), 소수인종일수록 위험 인식이 높은 것으로 나타났다(Peacock et al., 2005; Ge et al., 2011). 본 연구에서는 선행연구의 연구 결과에 따라 여성일수록 위험 인식이 높고 남성일수록 위험 인식이 낮을 것이라고 가정하였다. 인종의 경우 국내의 특성을 고려할 때 소수 인종을 구분하기 어려울 것으로 예상되어 본 연구의 분석에서는 제외하였다. 한편 사회⋅인구적 특성 중 나이가 많을수록 위험 인식이 떨어지는 것으로 나타났다(Peacock et al., 2005; Terpstra and Lindell, 2012). 이에 따라 본 연구에서도 나이가 많을수록 자연재해에 대한 위험 인식이 떨어질 것이라고 가정하였다. 또한 위험 인식에 영향을 미치는 사회적 요인 중 하나인 교육 수준은 위험 인식에 부(-)의 영향을 미치는 것으로 나타났다(Peacock et al., 2005; Ge et al., 2011). 따라서 본 연구에서는 선행연구의 분석결과에 따라 학력이 높을수록 위험 인식이 떨어질 것으로 가정하였다. 선행연구에 따르면 위험 인식에 공통적으로 영향을 미치는 경제적 요인은 소득으로 나타났으며 일반적으로 소득이 높을수록 위험 인식은 감소하는 것으로 나타났다(Peacock et al., 2005; Ge et al., 2011; Terpstra and Lindell, 2012). 본 연구에서는 소득이 위험 인식에 영향을 미칠 것이며, 소득이 위험 인식에 부(-)의 영향을 미칠 것이라고 가정하였다.

한편 인구⋅사회적 요소 이외에 자연재해로 인한 피해 경험 여부의 경험적 요인, 지역적 특성으로 인해 결정되는 연안으로부터의 거리 등의 위험 근접도(proximity)와 같은 재해 노출 요인 등이 위험 인식에 영향을 주는 것으로 나타났다. 선행연구에 따르면 자연재해로 인한 피해를 경험한 사람일수록 일반적으로 위험 인식이 높은 것으로 나타났다(Peacock et al., 2005; Lindell and Perry, 2012). 실제로 홍수 취약지역에 살고 있음에도 불구하고 홍수로 인한 직접적인 피해 경험이 없으면 위험에 대한 인식이 떨어지는 것으로 나타났다(Harvatt et al., 2011). 본 연구에서는 풍수해로 인한 피해 경험이 위험 인식 향상에 영향을 줄 것이라고 가정하였다. 또한 지역적 특성으로 인해 결정되는 근접도가 증가할수록 위험 인식이 증가하는 것으로 나타났다(Lindell and Earle, 1983). 즉 위험 지역으로부터의 거리가 멀어질수록 재해에 대한 위험 인식이 떨어지는 것으로 나타났다. 본 연구에서는 위험 지역 인근 지역에 거주할수록, 즉 위험 근접도가 높을수록 위험 인식이 증가할 것이라고 가정하였다.

선행연구 검토 결과를 바탕으로 본 연구에서는 개인의 위험 인식에 공통적으로 영향을 미치는 요인을 인구⋅사회적, 경제적, 경험적, 재해 노출 요인으로 구분하였으며, 각 요인 내 세부변수가 위험 인식에 미칠 영향을 Table 1과 같이 가정하였다.

한편 개인적 저감대책의 채택 의사 결정 과정은 개인의 위험 인식에 영향을 미친다(Lindell and Perry, 2012). 이는 의사결정 과정이 미래의 결과에 대한 예측 및 인지를 전제하고 있기 때문이다(Camerer and Weber, 1992). 따라서 풍수해보험 가입 의사의 증가가 개인의 위험 인식의 향상에 영향을 미칠 것으로 예상되는 만큼 두 요인 간의 상호영향에 대한 고려가 필요하다. 그럼에도 불구하고 위험 인식과 개인 단위의 자연재해 저감대책에 관한 선행연구들은 위험 인식이 저감대책 채택 의사에 미치는 영향에만 초점을 두고 분석을 수행해왔다. 따라서 본 연구에서는 자연재해에 대한 개인의 위험 인식과 저감대책 채택 의사 사이의 상호영향을 가정하고 이를 실증분석하고자 한다.

2.2 풍수해보험 가입의사에 관한 선행연구 고찰

국내⋅외 선행연구에 따르면 개인의 위험 인식은 개인 단위의 자연재해 저감대책을 채택하는 과정에서 중요한 영향을 미치며, 일반적으로 위험 인식이 증가할수록 홍수 보험 등 개인적 저감대책 채택 의사는 증가하였다(Sjöberg, 2000; Peacock et al., 2005; Bubeck et al., 2012; Lindell and Perry, 2012; Terpstra and Lindell, 2012). 그러나 자연재해 피해에 대한 정부의 무상지원 등이 존재할 경우 자연재해에 대한 위험 인식이 개인적 저감대책 채택 의사에 미치는 영향을 왜곡시킬 수 있다(Thieken et al., 2006).

국내의 경우에는 자연재해로 인한 피해 발생 시 풍수해보험 가입여부와 상관없이 무상복구비를 지원해주는 정부의 재난지원금 제도가 있어 개인의 도덕적 해이가 발생하기 때문에 보험 가입률이 저조하다는 비판이 존재한다(Shin, 2008; Yoo, 2011; Park and Yeo, 2013). 한편 홍수보험을 의무보험으로 운영하는 국가들의 경우 사유재산에 대한 정부의 무상복구비 지원은 존재하지 않으며, 정부는 자연재해로 인한 피해가 발생할 경우 최소한의 역할만을 수행하고 있다(Shin, 2008). 풍수해보험과 재난지원금 제도가 병존하고 있는 국내의 특수한 상황을 고려할 때 개인의 위험 인식 증가가 저감대책 채택 의사로 이어질 수 있는지에 대한 의문이 존재한다. 특히 재난지원금 제도로 정부의 무상지원을 당연한 것으로 인식하게 되어 풍수해보험 가입률에 부정적인 영향을 미친다는 실증분석 결과를 고려한다면(Shin, 2008; Kim, 2011), 개인이 위험 인식이 높음에도 불구하고 풍수해보험과 같은 개인 단위의 저감대책 채택으로 이어지지 않을 수 있다. 따라서 본 연구에서는 재난지원금 제도와의 병존으로 인하여 개인의 위험 인식이 높음에도 불구하고 풍수해보험 가입 의사가 낮을 것이라고 가정하였다.

한편 선행연구에 따라 개인의 위험 인식에 영향을 줄 것으로 예상되는 경험적 요인과 재해 노출 요인은 개인적 저감대책 채택 의사에도 영향을 미치는 것으로 나타났다. 자연재해로 인한 피해를 직접적으로 경험한 경우에 개인적 저감대책 채택 의사가 높아지는 것으로 나타났다(Ge et al., 2011; Bubeck et al., 2012). 실제로 개인이 홍수 피해가 잦은 지역에 살고 있더라도 홍수로 인한 직접적인 피해경험이 존재하지 않는다면 위험 인식이 떨어질 뿐만 아니라 개인적 저감대책 채택 의사도 낮은 것으로 나타났다(Harvatt et al., 2011). 따라서 본 연구에서는 자연재해로 인한 피해를 경험한 사람일수록 저감대책 채택 의사가 높아질 것이라고 가정하였다. 또한 지리적⋅지역적 특성으로 인해 결정되는 재해 노출 요인도 저감대책 채택 의사에 영향을 미치며, 자연재해 위험지역 인근에 거주하고 있을수록 저감대책 채택 의사가 높은 것으로 나타났다(Lindell and Hwang, 2008; Lindell and Perry, 2012). 따라서 본 연구에서는 위험지역과 인접하여 거주할수록 개인적 저감대책 채택 의사가 높아질 것으로 가정하였다.

선행연구 검토 결과를 바탕으로 본 연구에서는 자연재해 저감대책 채택 의사에 공통적으로 영향을 미치는 요인을 위험 인식, 경험적, 재해 노출 요인으로 가정하였으며, 각 요인 내 세부변수가 개인적 저감대책 채택 의사에 미칠 영향을 Table 2와 같이 가정했다.

2.3 연구 질문 및 가설

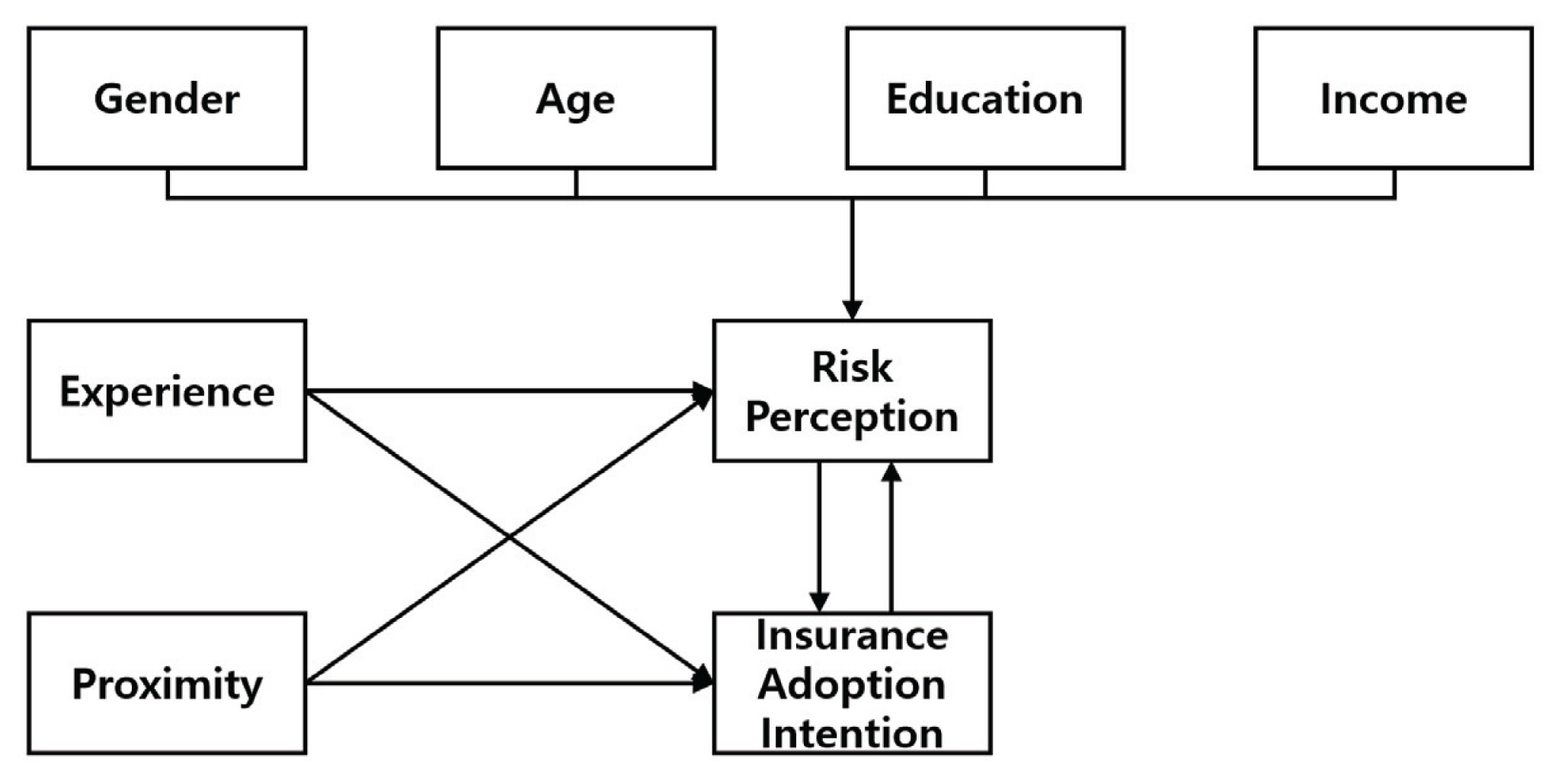

본 연구에서는 위험 인식, 저감대책 채택 의사, 풍수해보험제도에 대한 선행연구 고찰을 토대로 다음과 같은 연구 질문을 구성하였고, 연구 모형을 구축하였다(Fig. 1).

• 연구 질문 1: 인구⋅사회적 요인(성별, 연령, 교육수준), 경제적 요인(소득), 경험적 요인(피해 경험 여부), 재해 노출 요인(위험지역으로부터의 거리)은 각각 개인의 위험 인식에 영향을 미치는가?

• 연구 질문 2: 경험적 요인과 재해노출 요인은 각각 개인의 자연재해 저감대책 채택 의사에 영향을 미치는가?

• 연구 질문 3: 개인의 위험 인식과 자연재해 저감대책 채택 의사는 상호 영향을 미치는가?

본 연구에서는 연구 질문에 따라 각각의 연구 가설을 수립하였다. 선행연구 검토 결과를 바탕으로 남성일수록, 나이가 많을수록, 학력이 높을수록, 소득이 많을수록, 자연재해로 인한 피해를 경험하지 않을수록, 위험 지역으로부터의 거리가 멀수록 각각 위험 인식이 감소할 것이라고 가정하였다. 또한 저감대책 채택 의사가 높을수록 개인의 위험인식 또한 높아질 것으로 가정하였다.

저감대책 채택 의사의 경우 자연재해로 인한 피해를 경험하지 않을수록, 위험 지역으로부터 거리가 멀어질수록 채택 의사가 낮아질 것이라고 가정하였다. 한편 재난지원금 제도와 풍수해보험이 병존하고 있는 국내의 특수한 상황을 고려할 때 위험 인식이 높은 개인의 저감대책 채택 의사는 낮을 것이라고 가정하였다.

3. 연구방법

3.1 연구의 범위 및 변수설정

본 연구는 위험 인식이 풍수해보험 가입 의사에 미치는 영향을 분석하는데 목적이 있다. 이를 위해 연안지역 주민을 대상으로 한 전화설문을 실시하였다. 연안지역은 기후변화로 인하여 미래에 자연재해로 인한 위험이 증가할 것으로 예상되는 지역인만큼 위험 분담을 위한 개인 단위의 저감대책의 활성화가 필요하다. 설문조사는 2010-2014년 호우피해액이 많이 발생한 시군구 중 인구가 많은 30개의 행정동2)에 거주하고 있는 만 19세 인구 900명을 대상으로 2015년 11월 13일부터 18일까지 실시되었다. 설문대상자는 무작위로 추출하였으며, 조사 결과로 활용하는 변수 및 예측 결과는 Table 3에 나타냈다.

본 연구에서는 이론적 고찰을 토대로 자연재해에 대한 위험 인식은 위험에 대한 영향 및 확률을 복합적으로 고려한 개념으로 정의했다. 이에 선행연구의 설문조사지를 참고하여 재해로 인해 경제적 활동 및 일상 생활에 대한 피해와 재해로 인해 영향을 받을 가능성에 대한 질문(Ge et al., 2011)으로 구성하였고, 각각의 설문문항의 조사 결과값을 평균하여 위험 인식으로 정의하였다. 특히 본 연구에서는 설문조사 내 개인의 인식, 의사를 물어보는 문항을 구성하는 과정에서 ‘보통’에 대한 응답을 제거하여 분석하기 위하여 4점 척도로 구성하였으며(Park et al., 2017) 이를 제외한 문항은 일반적인 5점 척도로 구성하였다. 개인적 저감대책 채택 의사는 4점 척도의 문항에 “잘 모르겠다.”는 항목을 추가하여 구성했으며, 풍수해보험에 대한 가입 의사에 대한 질의를 통해 측정되었다.

인구⋅사회학적 요인 중 성별은 더미 변수로, 나이는 응답자의 나이를 통해 연속형 변수로, 교육수준은 학력을 통해 순서형 변수로 수집되었다. 또한 경제적 요인인 소득은 가계의 소득에 대한 질문을 통해 수집했으며, 응답을 원하지 않는 경우를 포함하여 순서형 변수로 수집되었다. 뿐만 아니라 재해에 대한 경험 여부는 5년간 침수 피해를 경험한 적이 있는지에 대한 질문을 통해 더미 변수로, 위험 지역으로부터의 거리는 성인의 평균 도보 속도를 시간 당 4km로 가정했을 때 가장 가까운 바다 또는 강까지 예상 소요 시간에 대한 질문을 통해 순서형 변수로 수집되었다.

설문조사를 통해 얻은 자료를 바탕으로 실증 분석을 수행하기에 앞서 본 연구에서는 변수의 기초통계량 분석을 실시했다(Table 4). 성별의 경우 설문조사를 실시하는 과정에서 여성과 남성의 비율을 동일하게 설정하였기 때문에 평균이 1.5로 나타났다. 나이의 경우 응답자 평균이 약 58세인 것으로 나타났고, 21명이 응답 거부 의사를 보인 학력은 평균적으로 중학교 졸업 이상 고등학교 이하에 해당하는 것으로 나타났다. 한편 186명이 응답에 거부 의사를 보인 소득 변수는 평균적으로 월 100-200만원 구간에 해당하는 것으로 나타났다.

한편 재해로 인한 피해를 경험해 본 응답자는 118명으로 나타났고, 위험지역은 거주지로부터 평균적으로 5분에서 10분의 도보거리에 위치하고 있는 것으로 나타났다. 위험 인식은 위험으로 인한 영향과 확률을 평균한 결과 약 1.7로 나타났다. 또한 84명(약 9.3%)이 잘 모르겠다고 응답한 풍수해보험 가입 의사 평균은 “전혀 그렇지 않다.”와 “그렇지 않다.” 사이에 위치한 것으로 나타나 응답자 대부분이 풍수해보험 제도에 가입할 의사가 없는 것으로 나타났다. “전혀 그렇지 않다.”와 “그렇지 않다.”의 응답이 모두 제도 가입 의사가 없음을 의미한다는 점을 고려한다면 대부분이 풍수해보험 제도 가입에 부정적인 인식을 가지고 있는 것으로 판단된다. 실제로 풍수해보험 제도의 가입률이 저조하다는 사실이 분석결과를 뒷받침해준다. 행정안전부의 발표자료에 따르면 2015년 풍수해보험 가입률은 17.2%이며 2018년에도 20.2%에 불과한 것으로 나타났다.

3.2 연구의 방법

본 연구에서는 개인의 위험 인식이 풍수해보험 제도 가입 의사에 미치는 영향을 실증분석 하기 위한 이론적 모형으로 Protection Action Decision Model (PADM)을 활용하였다. PADM은 자연재해가 개인의 반응에 미치는 영향에 관한 선행연구들을 기반으로 개인의 위험 인식이 자연재해 저감대책 채택 의사에 미치는 영향을 실증하는 선행연구에서 활용되고 있다(Lindell and Perry, 2012). PADM은 위험 인식에 영향을 미치는 인구⋅사회적 요인, 경제적 요인, 경험적 요인, 재해 노출 요인 등의 인과관계 분석 결과를 토대로 자연재해에 대한 개인의 위험 인식이 응급 도구 구비, 홍수 보험 가입 등 개인적 저감대책 채택에 미치는 영향을 구조화한 모형이다. 본 연구에서는 PADM의 이론적 모형을 토대로 PADM에서 고려하지 못했던 저감대책 채택 의사가 위험 인식에 미치는 영향도 고려하여 분석을 수행하고자 한다.

본 연구에서는 PADM의 실증적 분석을 위해 구조방정식 모형을 활용하였다. 구조방정식은 특정현상을 파악하기 위해 구조모형이론의 분석방법을 활용하여 확증적인 형태의 모형을 통해 상호변수들 간의 인과관계와 유의성을 검정하는 모형이다(Stata Corp., 2015). 이에 따라 일반적으로 새로운 모형의 탐색보다는 선행연구를 통해 도출된 변인간의 관계에 대한 확인적⋅확증적 연구에 활용한다. 즉 구조방정식 모형은 국외에서 구축된 이론적 모형을 국내에 적용하는 본 연구와 같은 확인적 연구에서 활용한다. 따라서 본 연구에서는 구조방정식 모형 적합도 검증을 통해 PADM의 이론적 모형의 국내 적용가능성을 확인하였으며, 구조방정식 분석결과를 통해 PADM 모형뿐만 아니라 위험 인식과 개인적 저감대책 채택 의사 사이의 상호영향을 분석하였다는 점에서 의의가 있다.

4. 분석결과

4.1 모형 적합도 검증

본 연구에서는 위험 인식이 저감대책 채택 의사에 미치는 영향을 분석하기에 앞서 PADM 모형을 통해 설정된 구조방정식 모형의 적합도 검증을 수행하였다(Table 5). 구조방정식은 근사오차제곱평균의 제곱근(Root Mean Square of Approximation, RMSEA)이 0.05 이하의 값을 가질 경우, 평균자승잔차의 제곱근(Standardized Root Mean square Residual, SRMR)이 0.08 이하의 값을 가질 경우, 비교적합도지수(Comparative Fit Index, CFI)와 비표준화적합지수(Tucker and Lewis Index, TLI)가 각각 0.9 이상 또는 1에 가까운 값을 가질수록 적합한 모형으로 판단한다. 본 연구에서 설정한 구조방정식 모형의 RMSEA는 0.000, SRMR은 0.007, CFI는 1.000, TLI는 1.017로 나타나 모형의 적합도에 문제가 없는 것으로 나타났다. 모형 적합도 검증 결과는 본 연구에서 PADM 이론적 모형 기반의 구조방정식 모형이 활용가능함을 시사해준다.

4.2 구조방정식 분석결과

구조방정식 모형을 활용하여 위험 인식이 풍수해보험 가입 의사에 미친 영향을 분석한 결과를 연구 질문 및 가설에 따라 정리하면 다음과 같다(Table 6).

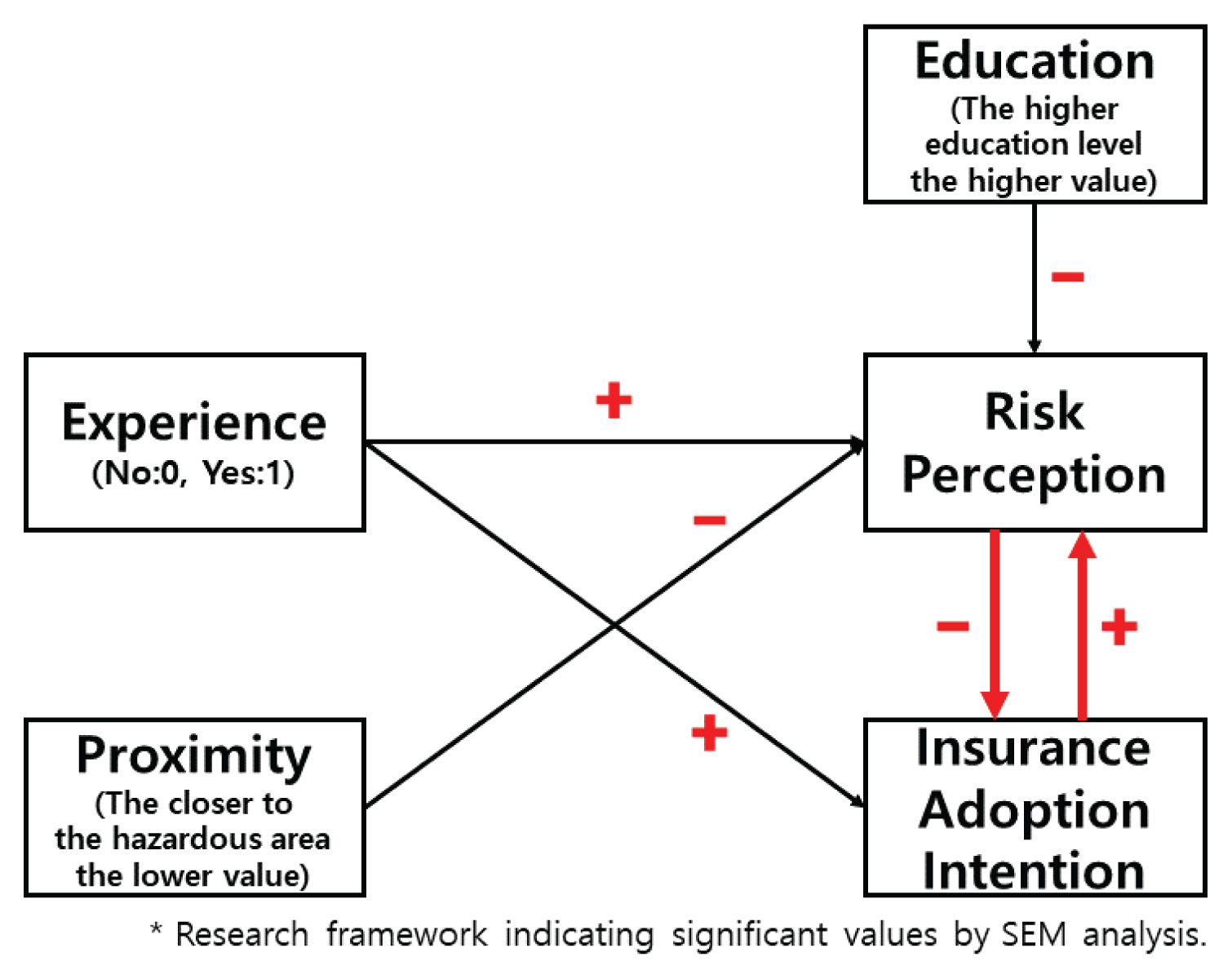

연구 질문1에 따라 인구⋅사회적 요인(성별, 연령, 교육수준), 경제적 요인(소득), 경험적 요인(피해 경험 여부), 재해노출 요인(위험지역으로부터의 거리)이 위험 인식에 미친 영향을 분석한 결과 성별, 연령, 소득은 위험 인식에 통계적으로 유의미한 영향을 미치지 못하는 것으로 나타났다. 한편 인구 ⋅사회적 요인 중 교육수준, 자연재해 피해 경험 여부, 위험 지역으로부터의 거리 변수는 각각 위험 인식에 통계적으로 유의미한 영향을 미치는 것으로 나타났다. 교육수준은 선행연구의 결과와 마찬가지로 학력이 높아질수록 위험 인식이 감소하는 것으로 나타났다. 또한 피해 경험 여부 분석결과를 바탕으로 최근 5년간 재해로 인한 피해를 직접 경험한 사람이 그렇지 않은 사람에 비해 위험 인식이 높다는 것을 확인할 수 있다. 뿐만 아니라 재해노출 요인 분석 결과를 통해 선행연구의 실증적 결과와 동일하게 수계(바다 또는 하천)와 같은 위험지역으로부터의 거리가 멀어질수록 위험 인식이 떨어지는 것으로 나타났다.

연구 질문2에 따라 경험적 요인과 재해노출 요인이 개인적 저감대책 채택 의사에 미치는 영향을 분석한 결과, 재해로 인한 피해 경험 여부는 채택 의사에 유의미한 영향을 미치지만 재해노출 요인은 채택의사에 유의미한 영향을 미치지 못한 것으로 나타났다. 경험적 요인의 경우 최근 5년간 재해로 인한 피해를 직접 경험한 사람이 경험하지 못한 사람에 비해 저감대책 채택 의사가 높은 것으로 나타났다.

연구 질문3에 따라 개인의 위험 인식과 풍수해보험 가입 의사 사이의 상호작용을 실증분석한 결과 두 변수는 각각 통계적으로 유의미한 영향을 미치는 것으로 나타났다. 특히 본 연구의 실증분석 결과에 따르면 PADM의 이론적 모형에서 위험 인식에 영향을 미치는 요인으로 고려하지 않았던 저감대책 채택 의사가 위험 인식에 유의미한 영향을 미치는 것으로 나타났다. 다만 개인의 위험 인식은 풍수해보험 가입 의사에 부(-)의 영향을 미치며, 풍수해보험 가입 의사는 위험 인식에 정(+)의 영향을 미치는 것으로 나타나 변수 간 영향이 상반되는 것으로 나타났다.

구조방정식 모형 분석 결과에 따라 통계적으로 유의미한 영향을 미치는 것으로 나타난 변수를 중심으로 국내의 상황에 맞게 PADM의 이론적 모형을 재구성해보면 Fig. 2와 같이 정리할 수 있다. 연구 결과에 따르면 인구⋅사회적 요인 중 교육 수준만 위험 인식에 통계적으로 부(-)의 영향을 미치는 것으로 나타났다. 이는 교육 수준이 위험 인식에 부(-)의 영향을 미칠 것이라는 선행연구의 결과와 일치하는 것으로 보인다(Ge et al., 2011; Peacock et al., 2005). 한편 성별과 나이는 위험 인식에 통계적으로 유의미한 영향을 미치지 못하는 것으로 나타났다. 선행연구에 따르면 인구⋅사회적 요인 등의 분석 결과가 분석대상 지역에 따라 달라질 수 있는 만큼(Kuhlicke et al., 2011) 본 연구의 분석결과는 연안지역 30개 읍면동 지역의 특성으로 인한 결과로 해석할 수 있다. 따라서 향후 연안지역 이외의 지역을 대상으로 한 추가적인 분석이 필요할 것으로 판단된다.

또한 경험적 요인인 풍수해 경험여부는 개인의 위험 인식과 풍수해보험 가입 의사에 통계적으로 유의미하게 정(+)의 영향을 미치는 것으로 나타났다. 이는 위험지역에 거주하고 있더라도 피해 경험이 없으면 위험 인식과 저감대책 채택 의사가 모두 낮다는 선행연구의 연구결과(Harvatt et al., 2011)와 일치한다. 뿐만 아니라 위험지역 인근에 거주할수록 위험 인식이 높은 것으로 나타난 본 연구의 분석결과는 재난근접도가 위험 인식에 중요한 영향을 미친다는 선행연구의 결과(Peacock et al., 2005)와 일치한다.

뿐만 아니라 개인의 위험 인식은 풍수해보험 가입 의사에 부(-)의 영향을 미치는 것으로 나타났다. 이는 홍수에 대한 위험 인식이 높을수록 개인의 대책만으로 충분하지 않고 공동체 차원의 저감대책이 필요하다고 인식하며(Koh and Yi, 2016), 특히 자연재해 피해에 대한 정부의 무상지원이 존재할 경우 개인적 저감대책 채택 의사가 왜곡되어 나타날 수 있기 때문이다(Thieken et al., 2006). 특히 재난지원금 제도가 풍수해보험 가입률에 부정적인 영향을 미친다는 선행연구의 결과(Shin, 2008; Kim, 2011)를 고려한다면 본 연구의 분석결과는 재난지원금과 풍수해보험 제도가 병존하고 있는 특수한 상황에서 기인하는 결과로 볼 수 있다. 다만 본 연구에서는 재난지원금 제도와 관련된 변수를 고려하지 않았기 때문에 향후 이를 고려한 연구가 추가적으로 필요할 것으로 판단된다. 한편 풍수해보험 가입 의사는 위험 인식에 정(+)의 영향을 미치는 것으로 나타났다. 이는 풍수해보험 가입 의사에 대한 결정 과정에 자연재해에 대한 위험 인식이 전제되어 있기 때문에(Camerer and Weber, 1992) 개인의 위험 인식이 향상된 것으로 보인다.

5. 결론 및 정책적 함의

본 연구는 PADM의 이론적 모형에 따라 개인의 위험 인식과 저감대책 채택 의사에 영향을 미치는 요인을 인구⋅사회적, 경제적, 경험적, 그리고 재해노출 요인으로 구분하여 분석했다는 점에서 의미가 있다. 또한 PADM의 이론적 모형을 적용하여 실증 분석한 결과 국내⋅외 선행연구에서 고려하지 않았던 저감대책 채택 의사의 증가가 개인의 위험 인식 증가에 영향을 미치는 것으로 나타났다는 점에서 의미가 있다. 한편 위험 인식이 저감대책 채택 의사에 미치는 영향은 왜곡되어 나타났다. 이는 선행연구에서 풍수해보험제도가 있음에도 불구하고 재난지원금을 통한 무상복구비 수해가 가능함으로써 발생하는 도덕적 해이, 낮은 가입률 등의 문제점을 지적해 온 만큼 국내의 특수한 상황에서 기인된 문제일 가능성이 있다.

미래에 기후변화로 인해 자연재해피해가 증가할 것이라는 점을 고려한다면 위험 분담의 측면에서 개인적 단위의 저감대책의 중요성이 앞으로 더욱 커질 것으로 예상된다. 이에 따라 풍수해보험 제도와 같은 개인적 저감대책의 활성화가 필요할 것이다. 기후변화로 인해 민간 주체의 저감대책에 대한 관심이 증대되고, 자연재해로 인한 피해의 책임을 정부와 민간 주체가 분담하는 것이 정책의 중요한 요소라는 점(Terpstra and Gutteling, 2008)이 이를 뒷받침해준다. 그러나 풍수해보험을 활성화시키기 위해서는 선행연구에서 지적되고 있는 제도적 문제에 대한 개선이 우선시되어야 할 것이다.

자연재해로 인한 위험은 재해의 특성으로 인해 보험공급자인 보험사 입장에서도 관리가 쉽지 않고, 보험수요 측면에서도 사고빈도가 낮아 보험수요가 낮다는 특성이 존재한다(Yoo, 2011). 이러한 특성을 고려할 때 개인의 자율적 재난관리 책임을 증진시키고 기후변화에 따른 위험을 분산하기 위해서는 풍수해보험 의무화와 함께 재난지원금 제도를 축소하거나 도덕적 해이와 역선택 문제를 방지하기 위해 일반 보험에서 활용하고 있는 다양한 제도의 도입이 필요할 것으로 판단된다. 풍수해보험의 의무보험화를 통해 높은 가입률과 낮은 보험료를 유지하고 있는 국외 사례를 참고할 때(Shin, 2008) 국내에서도 풍수해보험을 의무화하면 현재와 같이 개인의 도덕적 해이가 발생하지 않을 것으로 판단된다. 개인의 저감대책 채택 의사결정 과정에서 도덕적 해이 문제가 해결된다면, 위험 인식의 증가가 풍수해보험 가입 의사의 증가로 이어질 수 있을 것이다. 이와 함께 본 연구의 실증분석 결과와 같이 풍수해보험 가입 의사 증가가 개인의 위험 인식 향상으로 이어진다면 두 변수 사이의 선순환구조를 형성할 수 있을 것으로 판단된다.

본 연구의 분석 결과에 따른 정책적 함의는 다음과 같이 정리할 수 있다. 첫째, 풍수해보험과 재난지원금 제도가 병존하여 발생하는 개인의 도덕적 해이, 의사 왜곡 등의 문제를 해결하기 위해 제도적 개선이 우선적으로 필요하다. 둘째, 제도적 개선이 전제가 된다면 개인의 위험 인식을 향상시킬 수 있는 방안에 대한 고민이 필요하다. 본 연구에서는 자연재해피해가 많이 발생하는 연안 지역 주민을 대상으로 설문조사를 수행했음에도 불구하고 위험 인식이 낮은 것으로 나타났다. 따라서 풍수해보험을 통해 개인의 자율적 재난관리 책임의식을 고취시키고, 증가하는 자연재해 위험을 분담하기 위해서는 개인의 위험 인식 향상이 전제되어야 할 것이다.