이중차분모형을 활용한 재난이 지역의 가계 소비에 미치는 영향 분석

Impact of Disaster on Household Expenditures Using a Difference-in-Difference Analysis

Article information

Abstract

재난이 발생함에 따라 피해지역의 가구는 주 생계수단의 소실, 소득원의 감소, 예기치 않은 복구비 지출 등으로 인해 가계 소비의 변화를 경험할 수 있다. 재난의 규모, 가구의 특성(고용형태, 소득수준 등)에 따라 재난이 가계 소비에 미치는 영향 수준은 달라질 수 있으나 실제 재난이 지역의 가계 소비에 미치는 영향에 대한 실증적인 연구는 미흡하며, 가구에 대한 복구지원정책도 한정적이다. 따라서 본 연구는 2012년도 태풍 볼라벤⋅덴빈⋅산바를 대상으로 태풍 발생 전⋅후 피해(우심피해)를 경험한 지역의 가계 소비의 변화를 분석하였다. 한국노동패널조사 데이터를 바탕으로 이중차분모형을 통해 재난 발생 및 피해규모에 따른 가구의 소비지출 변화를 분석하였으며, 가구주의 고용형태와 가구 소득분위에 따라 재난이 가구의 소비지출에 미치는 영향을 분석하였다. 분석 결과, 재난 피해를 경험한 가구가 그렇지 않은 가구에 비해 재난 이후 약 5% 더 소비지출이 감소했으며, 우심피해지역 가구는 3.05% 소비지출이 더 감소하였다. 또한, 소득 1사분위일 경우 36.8%, 가구주가 임시/일용직 또는 자영업에 종사하는 경우 각각 5.3%, 3.8% 소비지출이 감소하는 것으로 나타났다. 본 연구는 향후 가구 측면의 복구 지원 정책 수립 및 우선 지원 대상 등을 선정하는 데에 활용될 수 있을 것이다.

Trans Abstract

This study investigates the impact of the 2012 typhoon on household consumption expenditures in South Korea using a difference-in- differences model. We analyzed the changes in household consumption expenditures based on the extent and severity of disaster damage. Additionally, how these impacts vary depending on the employment status of the household head and the household’s income quartile was explored. The findings indicate that households experiencing disaster damage tend to reduce their consumption expenditures compared to unaffected households. Notably, households in the lowest income quintile and those with heads engaged in temporary or self-employment experience more significant declines. These research findings provide valuable insights for shaping future policies aimed at supporting household recovery and effectively directing post-disaster assistance resources.

1. 서 론

자연재난으로 인해 지역에서 발생하는 피해는 일반적으로 건물⋅주택의 반파, 침수 등이거나 비닐하우스, 양식장, 축사 등의 농업⋅어업⋅축산업과 관련된 생산시설의 피해로 구분되며, 태풍이나 호우와 같은 재난의 경우, 다수의 이재민이 발생하기도 한다(NEMA, 2013; Ryu and Cho, 2010). 재난으로 인한 피해는 일반적으로 시군구 등 지역을 기준으로 집계되지만, 실제 재난으로 인한 피해를 직접적으로 경험하게 되는 집단은 가구 혹은 개인이라고 볼 수 있다. 비닐하우스, 축사, 양식장 피해의 경우, 농업, 축산업, 어업을 주 생계수단으로 삼고 있는 가구에게는 치명적이며, 생계수단의 유실은 곧 가구의 주 소득원의 감소를 의미하며, 가구의 소비지출의 감소로 이어질 수 있다. 또한, 주택 침수나 반파 등이 발생할 경우, 주택을 수리하는 데에 계획하지 않았던 지출이 발생하게 되므로 소득이 동일하다는 가정 하에 식비, 교통비 등의 다른 부문의 소비가 줄어들 수 있다.

재난 피해에 대해 정부에서는 여러 방법으로 지역사회, 산업, 지역 주민들의 피해복구를 지원해주고 있다. 예를 들어, 태풍⋅호우 등의 자연재난으로 발생한 중앙 및 지방자치단체의 피해 복구를 위해 국고, 지방비, 의연금 등의 재원으로 구성된 복구비가 지급되고 있으며, 대통령령으로 정하는 규모의 재난으로 인한 피해를 효과적으로 수습하기 위하여 특별한 조치가 필요하다고 여겨지는 특별재난지역의 경우, 응급대책 및 재난복구에 대한 특별지원이 이루어지기도 한다(Framework Act on the Management of Disasters and Safety, 2023). 자연재난으로 인한 복구지원은 피해를 입은 이재민, 가구 등의 구호금이나 주거용 건축물의 복구비 지원이 포함되며, 주 생계수단인 농업⋅어업⋅임업 등의 피해에 대한 시설 복구 지원 정책 등도 제공되고 있다. 또한, 이재민의 신청에 따라 국세, 지방세, 건강보험료, 통신료 경감 등의 간접지원도 이루어지고 있다(Central Disaster and Safety Countermeasure Headquarters, 2017; Jeong et al., 2019). 그러나 이와 같은 복구 지원 정책의 경우, 피해 지역을 중심으로 이루어지고 있으며 피해 규모에 따라 특별재난지역에 추가적인 지원이 제공되기는 하나 대부분 지역 내에서 공통적으로 적용되며, 일회적인 경우가 많다.

그러나 동일한 규모의 재난이더라도 재난이 발생한 지역의 특징에 따라서 피해 정도가 달라질 수 있으며, 동일한 재난 피해를 입은 지역이라 하더라도 가구의 경제적인 자산이나 물리적⋅사회적 자본 등에 따라 재난으로 인한 피해의 정도나 회복의 정도도 달라질 수 있다(Salvucci and Santos, 2020; Choi et al., 2021). 자연재난의 피해를 입은 가구에게 다양한 복구 정책지원을 제공하는 것은 타당하나, 한정된 자원을 고려했을 때, 효과적인 복구 지원 정책이 제공되기 위해서는 우선적으로 지원을 받아야하거나 정부의 지원이 반드시 필요한 가구 등을 사전에 파악하여 지원 정책을 제공할 수 있도록 기반을 마련하는 것이 필요하다.

이러한 맥락에서 재난을 효과적으로 관리하고, 신속하게 복구하기 위해 가구 단위에서 재난으로 인해 어떤 미시적인 경제적 자산의 변화 등이 나타나고 있는지 파악하는 것이 중요하다. 또한, 소득, 경제활동, 고용 등 가구의 특성에 따라 재난으로 인한 영향이 다르게 나타날 수 있음을 고려하여 개별 가구의 특성을 고려한 피해 지원이나 예산 정책 수립 등이 필요하다. 그러나 가구 단위에서 재난이 가구 소비에 미치는 영향에 대해 연구하거나 실제 재난이 다양한 사회경제적 특성에 따라 어떻게 다르게 영향을 주는지 등을 실증적으로 분석한 연구는 드물다.

이에 본 연구는 이중차분모형(Difference-in-Difference)을 활용하여 2012년 태풍 볼라벤⋅덴빈⋅산바를 기준으로 재난 발생 이전과 이후, 재난 피해 경험 유무와 피해 정도에 따른 가구 소비지출의 변화를 분석하였다. 나아가 가구의 사회경제적 특성(가구 소득, 고용형태 등)에 따라 피해 지역 가구 내에서의 소비 변화 양상에 대해 분석하였다.

2. 재난이 가구 경제에 미치는 영향

재난 피해와 가구 경제 간 관계에 대한 기존의 경험적인 연구들은 재난 발생 전후를 기점으로 재난 피해가 가구의 경제적 자산에 미치는 영향에 대해 분석하거나 재난 발생 이후 가구의 소득, 자산 등의 변화를 장기적인 관점에서 분석하거나 가구의 회복력을 중심으로 논의를 진행해왔다(Mottaleb et al., 2013; Bui et al., 2014; Keerthiratne and Tol, 2018; Moniruzzaman, 2019; Salvucci and Santos, 2020). 특히 재난에 따른 피해가 가구의 소득이나 가구 지출에 미치는 영향을 분석한 연구들은 취약성 개념에 기반하여 저소득 가구나 인적 자본이 낮은 가구 등을 중심으로 재난이 미치는 영향을 해석해왔다. Moniruzzaman (2019)에 따르면 저소득 가구의 경우, 재난 이후 발생하는 경제적 손실에 대응하기 위한 재정적인 장치나 사회보장제도 등에 대한 접근성이 낮고, 인적⋅경제적 자본의 손실을 대체할만한 자원의 부족으로 인해 재난으로부터 더 큰 피해를 받을 가능성이 높다. 반면, 부유한 개인 또는 가구는 피해를 입은 물리적 시설물이나 주거시설의 복구를 위해 가용할 수 있는 저축금액 또는 보험 등의 재정력이 높거나 대출 등의 금융제도 등에 더 쉽게 접근할 수 있기 때문에 재난 피해로부터 더 빠르게 회복할 수 있다. 또한, Keerthiratne and Tol (2018)은 부유한 가구는 재난 피해를 최소화하기 위해 시설의 보수⋅보강이나 장치 설치 등의 사전 예방을 하는 데에 가용할 수 있는 자원이 많기 때문에 저소득 가구에 비해 재난 피해가 적게 발생할 수 있음을 밝히고 있다.

모잠비크를 대상으로 홍수가 가구의 소비와 빈곤에 미치는 영향을 분석한 Salvucci and Santos (2020)의 연구는 홍수에 노출된 가구의 소비는 홍수 발생 전에 비해 발생 이후 통계적으로 유의한 수준에서 감소했음을 확인하였다. 동시에 소득이 낮은 가구는 그렇지 않은 가구보다 더 많은 영향을 받았으며 비도시지역에 거주하고 있는 가구가 도시지역의 가구보다 유의수준 내에서 더 많은 영향을 받았음을 확인하였다. 베트남을 대상으로 재난 피해가 가구 경제에 미치는 영향에 대해 분석한 Keerthiratne and Tol (2018)과 Bui et al. (2014)의 연구에서도 이와 유사한 분석 결과를 도출하였으며, 홍수, 가뭄 그리고 폭풍우를 포함한 재난을 경험한 가구가 재난 발생 이전에 비해 발생 이후, 가구 소득과 지출의 감소를 경험했음을 확인하였다(Bui et al., 2014).

다른 선행연구들은 재난을 경험한 가구가 재난 발생 이후 가구의 경제적 자산 손실을 경험하고, 저소득 가구에서 그 정도가 더 강하게 나타났다고 하더라도 가구의 특성 및 가구가 가진 회복력에 따라서 재난 피해에 따른 손실 정도가 다르다는 경험적인 증거들을 제시해왔다. Mottaleb et al. (2013)은 방글라데시의 농촌 가구를 대상으로 재난이 가구의 식비지출에 미치는 영향에 대한 분석을 통해 가구주의 인적자본 및 사회⋅경제적 자본 특성이 높은 가구일수록 동일한 재난을 경험하더라도 가구 소득 및 소비 감소정도가 적음을 확인하였다. Arouri et al. (2015)의 베트남 비도시지역 가구를 대상으로 한 연구에서 교육수준이 높고 가구원 수가 적거나 경제활동을 하는 가구원이 많은 가구일수록 동일한 재난에 대해서 더 높은 리질리언스를 보임을 확인하였다. 또한 소액신용, 내부송금, 사회보험 수당이 있는 가구는 재난에 대해 더 회복력이 높은 경향이 있고 이러한 재정적 자원에 대한 접근성이 가구 지출에 미치는 악영향을 완화할 수 있음을 설명하였다. 뿐만 아니라 가구규모나 주거형태 또한 가구경제의 회복력에 영향을 줄 수 있는데, Hamideh et al. (2021)은 텍사스 주 Galveston 카운티를 대상으로 단독주택에 거주하는 가구가 다세대(다가구)주택이나 연립주택에 비해 허리케인 Ike의 피해로부터 더 빠른 회복력을 보였음을 확인하였다.

재난 피해와 가구 경제와의 관계를 분석한 경험적인 연구들은 많지 않지만, 대부분이 재난 발생빈도가 잦고 규모가 큰 재난이 발생하는 동남아시아 지역이나 개발도상국인 경우가 많으며 비도시지역이나 농촌가구를 대상으로 관계를 실증한 연구들이 주를 이룬다. 그러나 국내의 경우에는 재난 발생이 GRDP (GDP) 등 지역 경제에 미치는 영향을 분석하였거나 산업연관분석 등을 통해 재난으로 인한 산업의 파급영향을 분석한 연구들은 있으나(Hyun and Kim, 2018; Choi et al., 2019; Kim, Jung, et al., 2021; Kim, Kim, et al., 2021), 가구단위를 중심으로 경제적 측면에서 재산 피해의 영향을 분석한 연구들은 드문 것으로 나타났다. 따라서 본 연구는 우리나라에서는 재난 피해가 가구의 경제에 어떠한 영향을 주는지에 대한 실증적인 연구를 진행하고자 하며 특히 재난 취약성과 회복력 측면에서 가구의 특성에 따른 재난 피해가 가구경제에 미치는 영향을 조명하고자 한다.

3. 연구 방법

3.1 분석대상 및 분석자료

3.1.1 분석범위 및 분석대상

본 연구는 가구를 분석단위로 하여, 재난 발생 전/후 재난 피해 경험 및 규모가 가구 소비지출 변화에 미치는 영향을 분석하였다. 국내에서 발생한 자연재난 중 전국적으로 가장 큰 피해를 가져왔던 2012년도에 발생한 태풍 볼라벤⋅덴빈(8/25~8/30)과 산바(9/15~9/17)를 기준이 되는 변수로 선정하였다. 2012년도 태풍을 기준으로 이전과 이후를 구분하기 위하여 2011년과 2012년을 재난 발생 이전 시기로 구분하고, 2013년과 2014년을 재난 발생 이후 시기로 구분하였다.

연구의 공간적 범위는 전국 시군구 228개이며, 그중 제주특별자치도의 경우 제주시와 서귀포시를 합한 값으로 사용하였으며, 중간에 시군구의 행정구역이 변경되는 경우는 가장 최근 연도인 2014년 기준으로 변경 및 통합하여 사용하였다. 시군구별 재난 피해를 확인하여 (1) 피해가 발생하지 않은 지역, (2) 피해가 발생했으나 피해 규모가 미미한 지역(일반피해지역), (3) 피해가 발생했으며, 규모가 큰 우심피해지역으로 지역을 구분하였다. 단, 현재 우리나라에서 제공되는 재난으로 인한 재산 및 인명피해 데이터의 최소단위는 시⋅군⋅구이며, 행정동이나 가구에 대한 데이터는 제공되고 있지 않기 때문에 재난 피해가 발생한 지역(시⋅군⋅구)에 거주하는 가구와 그렇지 않은 가구로 구분하여 분석을 진행하였다.

우심피해지역은 Table 1과 같이 각 시군구의 재정력 지수와 비교하여 태풍 피해액이 재정력 지수에 따른 기준액보다 클 경우에 선정된다(NEMA, 2013). 2012년도 재해연보에 따르면 총 65개 시군구가 우심피해지역으로 선정되었으며, 985개 가구가 우심피해지역에 위치해 있다. 태풍피해를 입지 않은 지역은 전국 7개 시도의 46개 시군구이며, 태풍 피해를 경험하였으나 그 정도가 미미한 지역은 전국 15개 시도의 117개 시군구이며, 총 3,366개 가구가 해당한다(Table 2).

Decision Criteria of Affected Region with Severe Damage (NEMA, 2013)

Distribution of the Region and Households by Disaster Damage and Its Scale

3.1.2 분석자료

가구의 소비지출 및 소비지출에 영향을 미치는 사회경제적 특성 등을 분석하기 위하여 한국노동패널조사(KLIPS)의 14차(2011년)부터 17차(2014년)까지의 데이터를 사용하였다. 4년간 총 7,289가구가 응답하였으며, 그중 5,599가구(76.81%)가 4번 모두 조사에 응답하였다. 1차 수 이상 참여하지 않은 가구들을 분석에서 제외할 경우, 선택편의가 발생할 수 있으므로 균형패널화하는 대신 다음의 조건에 따라 분석에 포함하였다. 재난 발생 시점인 2012년도에 조사에 참여한 가구들을 1차 선별한 뒤, 2011~2012년 중 1회 이상, 2013~2014년 중 1회 이상 응답한 가구를 2차 선별하였으며, 최종적으로 6,275가구를 대상으로 분석을 진행하였다.

3.2 주요 변수

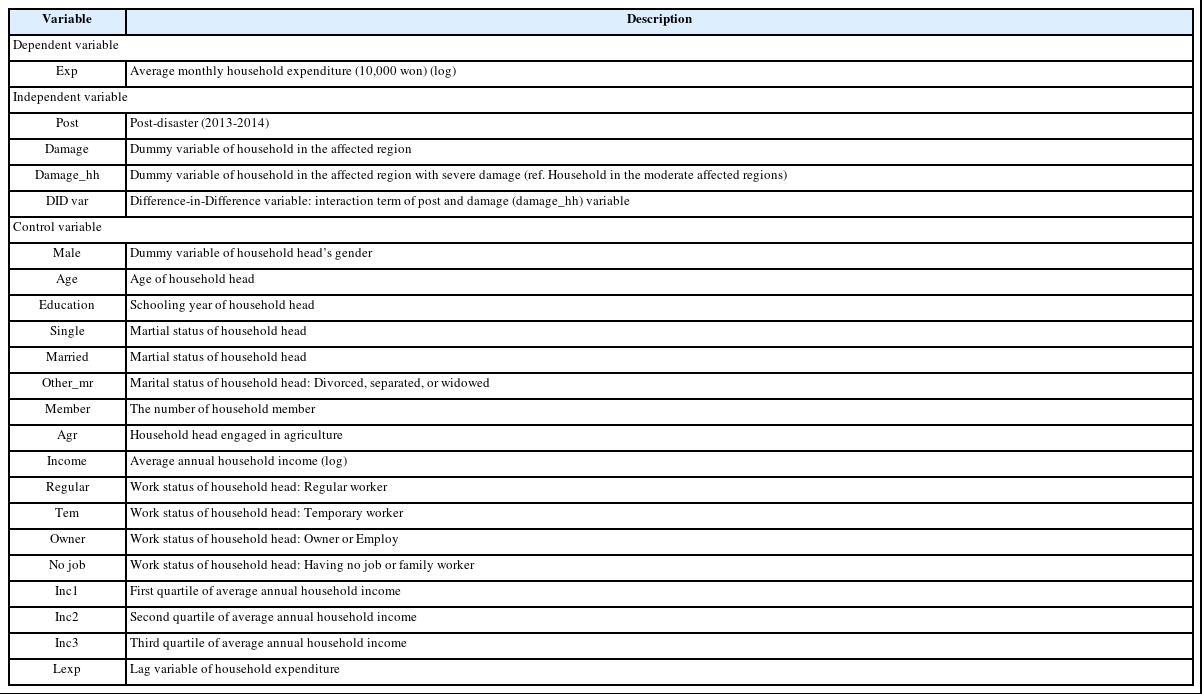

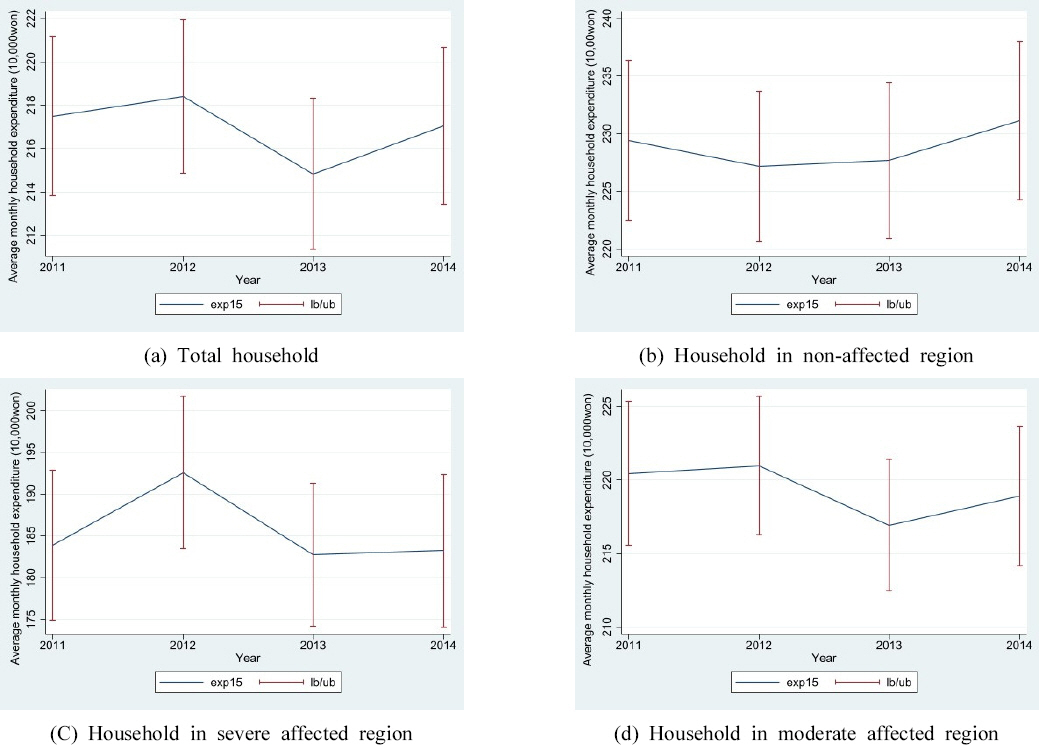

본 연구에서 사용된 주요 변수는 Table 3과 같다. 종속변수는 가구 소비지출로, 조사 연도의 직전 해 가구 월평균 생활비(만원)를 나타낸다. 단, 물가상승률 등을 보정하기 위하여 2015년도 소비자 물가지수 100을 기준으로 각 연도별 소비지출 값을 보정하였으며, 원 데이터의 분포가 왼쪽에 치우친 경향이 있어 로그화하여 사용하였다. 지역의 태풍 피해 여부 및 피해 규모에 따라 가구를 세 유형으로 구분하여 가구 소비지출의 트렌드를 비교한 결과, 피해를 경험한 지역 내 가구인 일반피해지역과 우심피해지역 가구의 2013년 평균 가구 소비지출은 각각 2012년 대비 평균 1.83%, 5.07% 만큼 둔화되는 것으로 나타났다(Fig. 1). 우심피해지역 내 가구는 2014년 가구 소비지출이 2013년에 비해 약 0.24% 증가한 반면, 일반피해지역 가구의 경우, 2014년 가구 소비지출이 2013년대비 약 0.93% 증가하는 것으로 나타났다.

Description of Variable

Trends of Average Monthly Household Expenditure (2011-2014)

독립변수는 재난 발생 시점과 재난 피해와 관계된 3개의 변수로 구성되며, 2012년 태풍 발생 이전과 이후를 구분하는 더미변수와 재난 피해 유무 및 피해 규모에 따른 가구를 구분하기 위한 두 개의 더미변수가 사용되었다. 재난 발생 전/후 변수의 경우에는 가구 소비지출의 조사시점을 고려하여 2011년과 2012년을 재난 발생 이전, 2013-2014를 재난 발생 이후로 구분하여 구성하였다. 추가적으로 선행연구 검토를 통해 도출된 가구 소비지출에 영향을 줄 수 있는 요인들을 본 연구의 통제변수로 고려하였다(Mottaleb et al., 2013; Bui et al., 2014; Gignoux and Menéndez, 2016; Moniruzzaman, 2019). 종속변수인 가구 소비지출에 영향을 줄 수 있는 요인들로는 크게 가구특성요인(가구원 수, 가구 소득)과 가구주 특성요인(가구주 성별, 혼인상태, 교육수준, 나이, 농업종사여부, 종사상 지위 등)이 있다. 또한 종속변수인 가구 생활비는 전년도 가구 생활비수준에 의해 영향을 크게 받을 수 있으므로 가구 생활비의 lag 변수를 추가적인 통제변수로 고려하였다.

3.3 분석모형

본 연구에서 사용하고자 하는 주 분석모형은 Difference-in- Difference (DID, 이중차분모형) 모형과 성장모형이다. 이중차분모형은 주로 특정 정책의 효과를 평가할 때 많이 사용되는 모형으로, 정책의 개입을 받은 처치 집단과 정책 개입이 일어나지 않은 통제집단을 구분하여, 정책 시행 전과 후의 효과를 평가하는 데 유용하다. 본 연구의 경우, 2012년도 발생 태풍을 기준으로 발생 전과 후의 시점이 구분되며, 태풍 피해 경험 지역(우심피해지역) 가구와 그렇지 않은 가구 간 집단 구분이 가능하기 때문에 이중차분모형을 적용하여 태풍 발생 이후, 태풍 피해우심지역 가구 유무가 가구 소비지출에 미치는 영향을 분석하였다.

본 연구에서 사용한 모형의 일반식은 Eq. (1)이며, 이를 패널고정효과모형 및 확률효과모형으로 나타낸 식은 Eqs. (2)-(3)과 같다.

Yit 는 t시기에서의 가구 i의 종속변수를 나타내며, Ti 는 가구 i의 처치집단 더미변수를 의미하고, Pt 는 t시점에서의 재난 발생 더미변수를 나타낸다. Ti* Pt 는 처치집단 더미변수와 시점 더미변수의 상호작용항을 의미하며 이 상호작용항의 계수가 본 연구의 주된 관심사인 DID estimator의 값이자 재난 발생 이후, 피해우심지역 가구가 가구 소비지출에 미치는 영향을 나타낸다. Xit 는 가구 i의 t시점에서의 가구 특성을 나타내는 변수들이며 통제변수로 사용할 예정이다. Eq. (2)의 경우, 각 패널 응답자 더미변수를 의미하는Vi 변수를 추가하여 시간에 관계없는 응답자 특성을 통제하였으며, Eq. (3)에서는Vit 변수가 ∈it 와 동일하게 확률변수로 계산되는 확률효과모형을 따른다.

추가적으로 본 연구에서는 주요 종속변수인 가구 소비지출이 전년도 가구 소비지출에 큰 영향을 받을 것이라고 생각하여, 전년도 가구소비지출 변수를 통제변수로 투입한 성장모형을 추가로 고려하여 분석모형을 설계하였다(Eq. (4)).

성장모형의 경우 종속변수의 lag 변수를 통제변수로 투입하기 때문에 한 개 시점에 대한 전체 데이터를 사용할 수 없으므로 기존 시점보다 더 줄어들게 된다. 따라서 고정효과 모형과 lag 변수를 투입한 성장모형을 함께 사용하는 것은 바람직하지 않다고 판단하였기에 OLS 회귀모형과 패널확률효과모형으로만 분석을 진행하였다.

4. 분석 결과

4.1 피해 유무에 따른 분석 결과

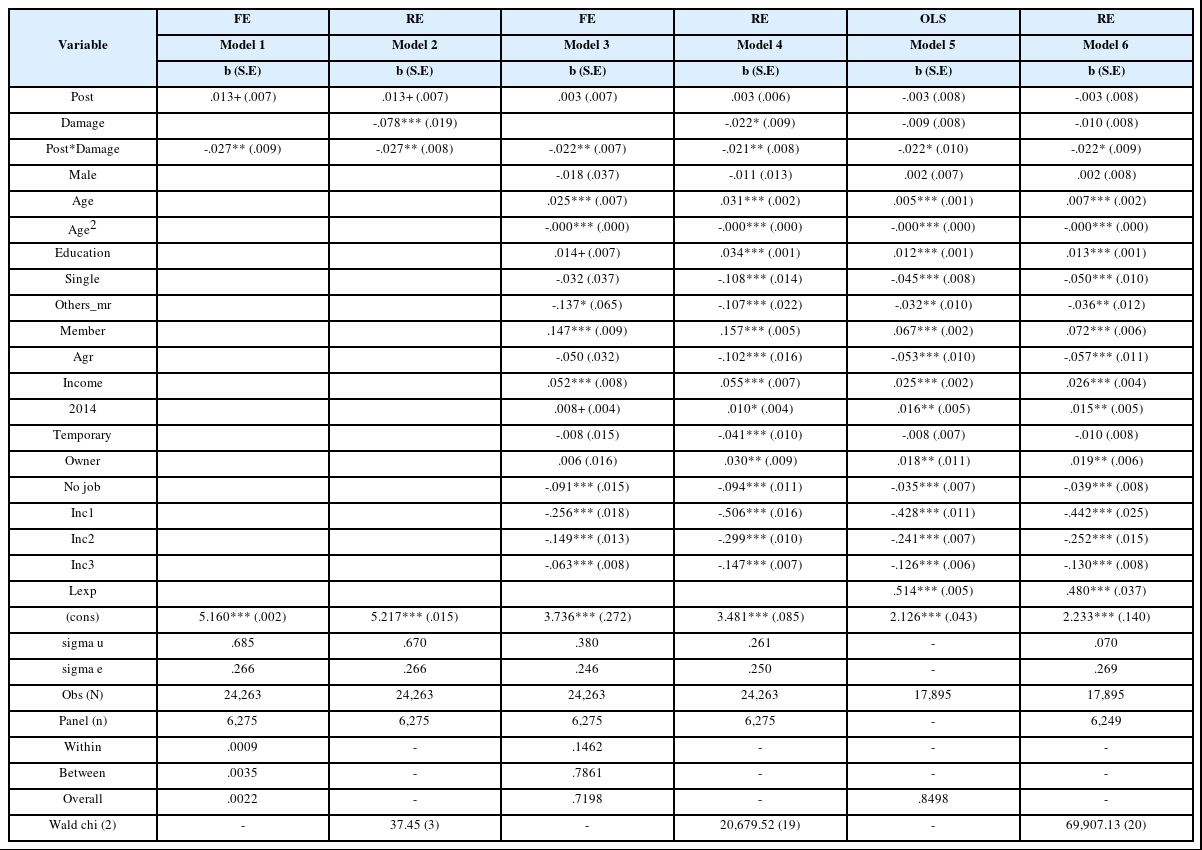

재난 피해 경험 유무를 기준으로 집단을 구분하여 이중차분분석을 한 결과는 Table 4와 같다.

Result of Difference-in-difference and Growth Model

Model 1-2는 다른 통제변수를 투입하지 않고, 시점 변수, 집단 변수 그리고 DID 변수(Post*Damage)만을 투입한 모델이며, Model 3-4는 그 외 가구주 및 가구 특성 변수를 통제변수로 추가한 모델이다. Model 5-6은 전년도 가구 소비지출 변수를 추가한 성장모형으로 각각 OLS 회귀분석 결과와 패널확률모형 결과에 해당한다.

분석 결과, 6개의 모델 모두에서 시점 변수와 집단 변수 간 상호작용항인 DID 변수가 통계적으로 유의한 것으로 나타났다. 재난 발생 이후, 이전에 비해 재난 피해를 경험한 지역의 가구가 재난 피해를 경험하지 않은 지역의 가구보다 가구 소비지출이 감소한 것으로 나타났다. 가구 및 가구주 특성요인에 대한 통제변수를 추가 했음에도, 재난 피해를 경험한 지역의 가구가 그렇지 않은 가구에 비해 재난 발생 이후 약 2.18% 정도 가구 소비지출이 더 감소한 것으로 확인된다. 또한, 전년도 가구 소비지출을 통제하였음에도 여전히 DID 변수가 유의수준 5% 내에서 가구 소비지출에 유의미한 부정적인 영향을 주는 것으로 나타났다. 한편, Model 1-2에서 재난 발생 이후 가구의 소비지출이 발생 이전에 비해 증가하는 것으로 나타났으나, 발생 이후 연도 중 2014년에 해당하는 더미변수를 투입한 모델에서는 더 이상 유의하게 나타나지 않았다. 이는 재난 발생 이후 시기 중 2014년도에서 가구의 소비지출이 2013년에 비해 증가하기 때문으로 볼 수 있으며, 나아가 재난이 발생한 직후인 2013년에 비해 2014년이 되면 가구의 소비지출이 점차 회복되는 것으로 볼 수 있다. 그 외 가구 및 가구주의 특성요인이 가구 소비지출에 미치는 영향의 경우, 가구주의 성별을 제외한 대부분의 변수가 가구 소비지출에 영향을 미치는 것으로 나타났다. Model 1-2에서 고정효과 모형과 확률효과 모형의 계수가 거의 동일했던 것과 달리 통제변수들의 경우에는, 모형에 따라서 계수가 상이한 것으로 나타났다.

4.2 재난 피해 규모별 가구주 고용형태 및 가구 소득 사분위에 따른 분석 결과

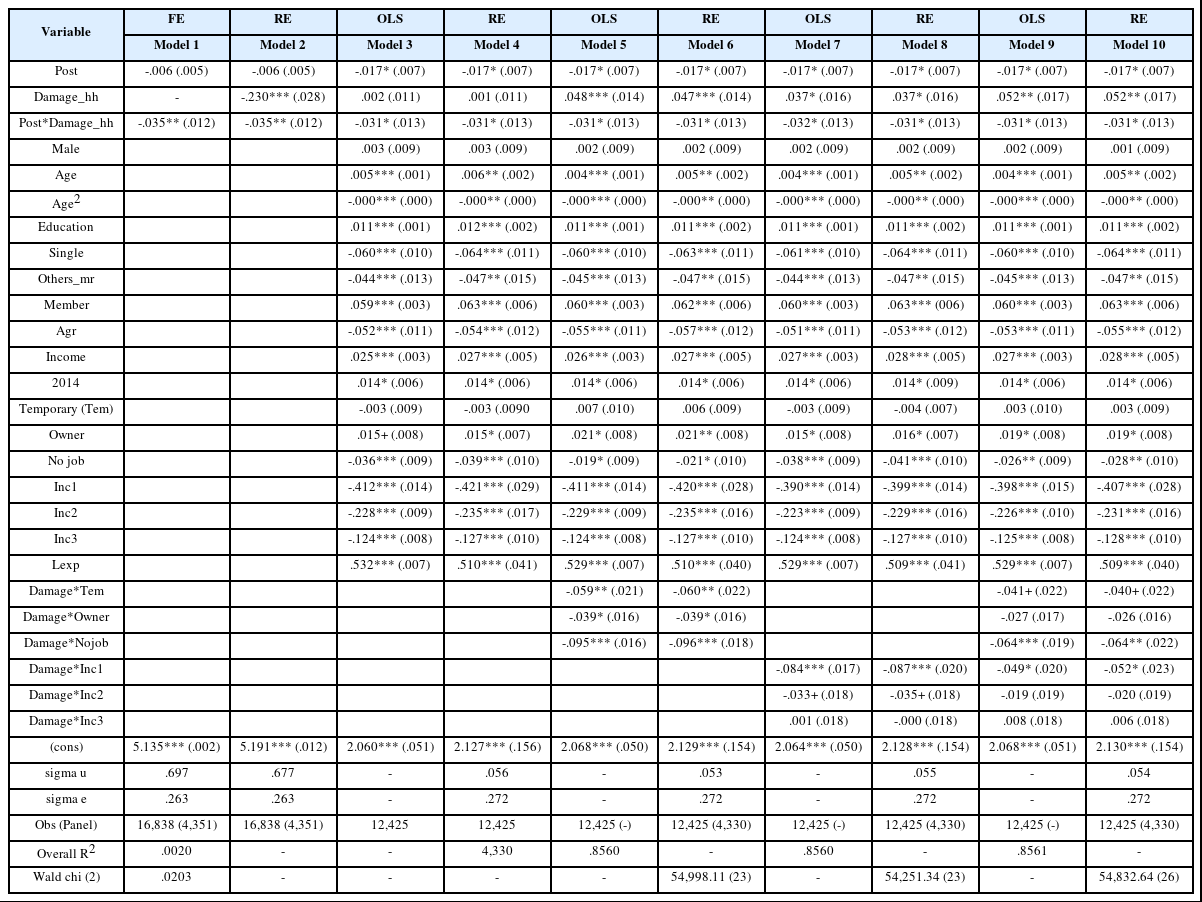

재난 피해를 경험한 집단만을 대상으로 재난 피해 규모에 따라서도 재난 발생 이후 가구 소비지출의 변화 정도가 상이할 것인가를 분석하였다. 이를 위해 처치집단을 우심피해지역 가구로, 통제집단을 일반피해지역 가구로 설정하되, 동일한 재난 피해를 경험한 지역일지라도, 가구 및 가구주의 특성에 따라서 가구 소비지출에 미치는 영향이 달라지는가를 확인하기 위하여, 가구주의 고용형태 및 가구 소득 사분위변수와 우심피해지역 변수 간 상호작용항을 투입하여 분석을 수행하였다. 분석 결과는 Table 5와 같다.

Result of Difference-in-difference Model Based on Only Disaster-affected Area

분석 결과, 모든 모델에서 DID 변수(Post*Damage_hh)가 통계적으로 유의한 것으로 나타났으며, 이는 재난 발생 이후, 이전에 비해 더 심한 재난 피해를 경험한 지역의 가구가 피해가 미미한 지역의 가구보다 소비지출이 더 감소함을 의미한다. 다른 통제변수를 투입하지 않은 Model 1-2의 경우, 우심피해지역에 위치한 가구가 일반 피해지역에 위치한 가구보다 약 3.44% 정도 더 재난발생 이후 가구 소비지출이 감소한 것으로 나타났으며, 전년도 가구 소비지출을 투입한 Model 3-4에서는 일반 피해지역 가구에 비해 약 3.05% 정도 소비지출이 더 감소하는 것으로 나타났다. 이는 단순히 피해 경험의 여부뿐만 아니라 피해의 정도에 따라서도 가구의 소비지출이 타격을 받을 수 있으며, 피해를 심하게 경험한 지역의 가구일수록 소비지출이 더욱 감소하는 것을 의미한다.

Model 5-6은 가구주의 고용형태 3개 변수와 우심피해지역 여부 간 상호작용항을 투입한 모델이며, Model 7-8은 가구 소득 1-3분위 더미변수와 우심피해지역 여부 변수 간 상호작용항을 투입한 모델이며, Model 9-10은 고용형태와 소득에 대한 상호작용항을 모두 투입한 모델이다. 우심피해지역에 위치한 가구들을 대상으로 고용형태에 따라 가구 소비지출의 변화 정도를 분석한 결과(Model 5-6), 세 유형 모두에서 상호작용항이 유의하게 도출되었다. 가구주가 고용주/자영업자인 경우, 상용직에 비해 가구 소비지출이 약 2.1% 높은 편이었으나, 우심피해지역의 가구에서는 가구주가 고용주/자영업자일 경우 상용직 가구주에 비해 약 3.83% 감소하는 것으로 나타났다. 우심피해지역에 위치한 가구의 가구주가 임시직/일용직일 경우, 재난 이후 상용직에 비해 약 5.3% 소비지출이 감소하였으며, 무직의 경우, 약 11.04% 소비지출이 더 감소하는 것으로 분석되었다.

가구 소득에 대한 제1-3사분위수 변수와 우심피해지역 변수 간 상호작용항을 투입한 Model 7-8 결과, 소득분위가 제1, 2사분위에 속하는 가구 중 우심피해지역에 속하는 가구의 소비지출이 소득 제4분위수에 해당하는 가구에 비해 각각 평균 38.5%, 23.2% 더 크게 감소하는 것으로 나타났다. 반면, 소득 제3사분위 구간에 속하는 가구의 소비지출은 비교적 적게 감소하는 것으로 나타났다. 이는 재난피해를 고려하지 않은 상황에서 가구 소득 1-3분위에 해당하는 가구가 소득 4분위구간에 해당하는 가구보다 소비지출이 낮았던 기존의 분석 결과에 더해 피해규모가 큰 지역에 속한 가구일수록 소득이 높은 가구에 비해 소비지출의 감소폭이 더 크다는 것을 의미한다.

소득 사분위수 및 고용형태와 우심피해지역 여부 간 상호작용항을 모두 투입한 Model 9-10 분석 결과, Model 5-6과 마찬가지로 우심피해지역에 속한 가구주가 고용주/자영업자이거나 임시/일용직인 경우 가구 소비지출이 감소하는 경향을 보였다. 고용주/자영업자의 경우, 재난이 발생하지 않는다면 평균 1.9% 정도 상용직 가구주보다 소비지출에 사용할 수 있는 자본이 많지만, 재난이 발생한 경우에는 상용직에 비해 0.7% 정도 소비지출에 가용할 수 있는 자원이 더 줄어드는 것으로 나타난다. Model 7-8에서 소득 제1⋅2사분위 구간에 해당하는 가구에서 소비지출 감소 효과가 나타난 반면, 고용형태를 함께 고려하면, 소득 제1사분위에 해당하는 가구에서만 소비지출의 감소가 재난 이후 더 크게 발생하며, 소득 제4분위수의 가구에 비해 약 36.8% 소비지출이 더 적은 것으로 분석되었다.

가구주/자영업자에 농업⋅임업⋅어업 등 1차 산업에 종사하는 가구주가 포함되어 있으며, 태풍으로 인한 피해의 다수가 1차 산업과 직접적으로 관련된 비닐하우스, 축사, 양식장 등인 것을 고려하면, 가구의 주 소득원이 태풍피해를 받을 경우, 가구의 소비지출도 함께 억제되는 경향이 있음을 암시한다. 우심피해지역의 임시/일용직의 경우, 상용직에 비해 가구 소비지출의 감소가 큰 것으로 나타났으며 이는 고용 안정성에 따라서도 소비지출의 감소가 달라지는 것을 의미한다. 또한, 재난 피해로 인해 임시적인 일자리에 종사할 수 없는 경우에 감소된 소비지출을 보전하기 힘든 상황에 처할 수 있으며 이에 대한 복지정책 및 정부의 지원이 수반되어야 함을 시사한다. 뿐만 아니라, 우심피해지역에 해당하는 가구 중 소득 1사분위 구간에 해당하는 가구에서 소비지출의 변화 폭이 큰 것으로 나타남에 따라 저소득층 가구에 대한 지원이 우선적으로 강화되어야 하며, 피해에 대한 복구를 위한 비용뿐만 아니라 식비, 주거비나 교통비 등의 일상적인 소비지출에 대한 부분도 함께 지원이 필요함을 시사한다.

가구주 및 가구 특성요인이 가구 소비지출에 미치는 영향의 경우, 재난 피해 유무에 따른 분석의 결과와 유사하게 나타났다. 전년도 가구소비지출과 가구 소득(로그값)이 가구 소비지출에 통계적으로 유의한 영향을 주는 것으로 나타났으며, 전년도 가구 소비지출과 소득이 높아질수록 당해연도 가구소비지출도 증가하는 경향이 있는 것으로 나타났다. 그 외 가구주를 중심으로 한 가구특성 변수를 살펴보았을 때, 가구주의 교육년수가 1년 높을수록 가구 소비지출이 평균적으로 1.21% (Model 4) 증가하는 것으로 나타났으며, 가구원이 1명 증가할수록 가구소비지출은 평균적으로 6.5% (Model 4) 증가하는 경향이 있는 것으로 보고되었다.

5. 결 론

본 연구는 이중차분모형 분석을 통해 2012년도 태풍 볼라벤⋅덴빈⋅산바를 기준으로 재난 피해의 유무 및 재난 피해를 경험한 정도에 따라서 가구의 소비지출이 재난 발생 이후, 이전에 비해 어떻게 변화하는가를 분석하였다. 또한, 우심피해지역 내에 위치한 가구더라도 가구주의 고용형태나 가구 소득분위에 따라 가구의 소비지출 변화 양상이나 감소 수준이 달라지는가를 분석하였다.

종합적인 분석 결과, 재난 피해를 경험한 지역의 가구가 피해를 경험하지 않은 지역의 가구에 비해 재난 발생 이후 전보다 가구 소비지출이 약 2.18% 더 감소하였으며, 피해를 경험한 지역의 가구 중에서도 우심피해지역에 해당하는 가구가 피해가 미미한 지역보다 재난 발생 이후 전보다 약 3.05% 더 많이 소비지출이 감소되는 것으로 도출되었다. 뿐만 아니라 우심피해지역 가구 내에서도 전체 가구소득의 25% 이하인 제1사분위 구간에 해당하는 가구가 제4사분위 가구 보다 소비지출에 가용할 수 있는 자원이 약 36.8% 더 감소하는 것으로 나타났으며, 우심피해지역의 고용주/자영업자 및 임시/일용직 가구주의 소비지출 둔화가 상용직 종사자보다 더욱 큰 것(각각 이전 대비 3.8% 감소, 5.3% 감소)으로 분석되었다. 상대적으로 가구가 보유한 인적⋅경제적 자본이 낮은 저소득 가구나 고용 불안정성이 높은 가구에서 재난으로 인한 가계 소비 둔화가 더 뚜렷하게 나타나며, 이는 재난 규모가 큰 동남아시아 지역을 대상으로 한 선행연구 결과와도 유사하다(Bui et al., 2014; Keerthiratne and Tol, 2018; Salvucci and Santos, 2020).

이러한 결과는 재난 피해로 인한 지원 정책을 시행할 때, 지역의 피해 규모에 따라 지원금액이나 지원 시기 등을 다르게 적용할 필요가 있음을 시사한다. 현재 특별재난지역에는 추가적인 간접지원책들이 시행되고 있으나, 피해가 심한 지역은 재난 이후 2년까지도 가계 소비의 감소가 지속되고 있기 때문에 피해 규모에 따라서 지역에 제공되는 복구지원의 지급 지속 시기를 보다 연장할 필요가 있다. 또한, 피해를 입은 지역의 가구 중에서도 가구주의 고용형태나 소득 분포에 따라 적게는 3~5%, 많게는 약 36% 정도 가계 소비의 감소가 더 발생한다는 결과는 피해 지역 내에서도 소득이 낮거나 자영업 또는 임시/일용직에 종사하는 가구를 우선적으로 지원하여 가구의 경제적 자원을 보전하는 것이 필요함을 시사한다. 재난 발생 이후 2년까지도 가계소비가 크게 진작되지 않는 것으로 보아 피해 규모가 큰 지역이거나 주 생계수단의 소실을 경험한 가구에 한해서 재난 피해에 따른 복구지원을 일회성이 아닌 다기간, 다회성으로 지급하는 것도 가구의 경제활동 및 자본의 지속성을 유지하는 데 도움이 될 것이다.

본 연구는 비록 실제 재난 피해를 겪은 가구를 대상으로 분석하지 않고 피해 지역을 기준으로 가구의 피해를 간접적으로 정의하였으나, 여러 통제변수를 투입하였음에도 재난 발생 이후 재난 피해 및 우심피해지역 가구의 소비지출이 감소한다는 강건한 결과를 도출하였다. 또한, 재난으로 인한 경제적 피해와 관련된 기존의 연구들 다수가 거시적인 관점에서 지역의 GDP나 산업의 피해를 분석했던 것과는 달리 미시적 관점에서 재난 발생과 피해 정도가 가구의 경제활동에 미치는 영향을 실증했다는 데에 의의가 있다. 향후, 실제 피해를 경험한 가구에 대한 데이터를 구축하여 분석하거나 가구의 소득원이나 소비경로를 구체화하여 분석한다면 재난 피해로 인한 가구의 경제활동의 양상을 보다 정교하게 분석할 수 있을 것이다. 또한, 후속연구로 재난 피해 지역의 주 산업 등을 고려하여 산업특성별 가구 소비지출의 변화수준 분석이나 월별 가구 소비지출의 변화를 포착하여 가구의 경제활동이 회복되는 시기에 대한 분석 등을 수행할 수 있을 것이다.

감사의 글

본 연구는 행정안전부 재난피해 복구역량강화 기술개발사업의 연구비지원(2021-MOIS36-002 (RS-2021-ND632021)에 의해 수행되었습니다.