재해피해액 산정을 위한 재해손실평가 인벤토리 구축 및 피해산정방법 연구

Establishment of Damage Assessment Inventory and Damage Analysis Methods for Estimating Economic Loss

Article information

Abstract

기후변화로 인한 자연재해는 막대한 사회⋅경제적 손실을 발생시키고 있으며, 향후에도 지속적으로 피해를 발생시킬 것으로 예상되고 있다. 본 연구의 목적은 신속하게 재해손실금액을 추정하여 이에 따른 재난 대응 우선순위를 선정하기 위한 재해손실평가 인벤토리를 제안하는 것이다. 본 연구는 해외재해손실평가 모델(미국 HAZUS-MH와 PHRLM, 대만 TELES, 네덜란드 Standard method, 영국 MCM, 일본 FLEM)과 국내 다차원법(MD-FDA)을 문헌조사하고 공간자료 활용, 토지이용별 대응, 시설별 피해산정 방법을 고려하여 인벤토리 구조를 제안하였다. 또한 피해산정방법은 건축구조물과 건축구조물 외 자산, 사회기반시설, 농업지역, 산림지역으로 나누어 제시된 인벤토리 구조에 맞게 정리하였다. 본 연구에서 제안하는 인벤토리 구조를 고려하여 구체적인 자료를 지속적으로 구축해 나간다면, 향후 우리나라 실정에 맞는 재해피해자료 구축, 재해손실평가 모델의 개발과 정책 활용에 기본 인벤토리 구조로 활용될 것으로 기대된다.

Trans Abstract

Dramatic global climate change makes unexpected natural disasters that create severe economic losses even though disaster preparedness implement sustainably. To quickly estimate disaster losses and then the priority of political response, there is a need to build the disaster damage assessment inventory in Korea. This study investigated inventory structures of South Korea and foreign natural disaster damage assessment models (HAZUS-MH and PHRLM in the US, TELES in Taiwan, Standard method in the Netherlands, MCM in the UK, FLEM in Japan). Also, we analyzed damage assessment methods considering the availability of spatial data, the response by land use and damage estimation methods. Also, the estimation methods are arranged according to the inventory structure divided into the building, other real assets, infrastructure area, agriculture area and forest area. If this inventory is used to build disaster data consistently, it will be possible to use as basic inventory structure for future damage assessment model development.

1. 서 론

자연재해는 전 세계적으로 막대한 사회경제적 손실을 발생시키고 있다. 우리나라에서도 예상치 못한 자연재해 발생으로 인한 피해가 늘어나면서, 정확한 재해손실 평가와 신속한 대응에 대한 관심이 높아지고 있다. 2100년까지 자연재해로 인한 누적 피해 비용이 약 2,800조에 이를 것으로 추정되는 등(KEI, 2012), 향후 자연재해로 인한 피해손실이 더 커질 것으로 예상된다. 자연재해는 그 발생지역과 시점, 피해규모를 예측하기 어려워 예방이 어렵기 때문에 재해발생 이후 원활한 피해복구와 방재계획수립을 위해서 신속하고 정확한 재해 손실 평가 체계를 구축하려는 노력이 필요하다(Merz et al., 2010).

재해 손실평가시스템에서 인벤토리 구조와 그 분류에 따른 가치산정 데이터베이스는 가장 기본적인 요소이다(NDMI, 2012a, 2012b; Jang et al., 2016). 재해손실평가 인벤토리 구조란 재해피해금액 산정을 위한 피해목적물의 분류체계로, 피해목적물의 위치 및 가치정보 데이터베이스의 가용성 여부에 따라 설정 방식이 달라진다. 국내에서는 재해피해 산정 시 건물, 사회기반시설, 농축산물, 유동자산 등으로 분류하여 건물의 경우 건물 구조, 층수, 시공연도에 따라 가치를 다르게 산정하기 위한 시도들은 있었으나, 구체적 시스템이 구축되지 않은 실정이다.

이미 해외에서는 각국 실정에 맞는 재해손실평가 모델을 운영하면서, 지속적으로 보완하여 개발해 나가고 있다. 특히 기존 데이터 분류 구조를 고려하여 인벤토리 구조에 반영하고, 사회변화에 따른 데이터 구조 변화에 적응하는 가변적인 인벤토리로 구축하였고, 이를 바탕으로 피해금액과 피해복구비용, 2차 피해 발생 비용 등을 추정하여 경제적 피해비용을 산정함으로써, 재해 대비를 위한 정책 결정에 활용하고 있다(Grossi and Kunreuther, 2005). 국내에서도 정확한 피해비용 산정을 통해 효율적인 정책결정을 내리기 위해서 우리나라 실정에 맞는 재해 손실평가 인벤토리 구조를 구축할 필요가 있다.

본 연구에서는 국내외 재해손실평가 인벤토리 구조를 분석하고, 각 항목별 자산 가치 산정방법을 조사하였다. 또한 국내 가용 데이터의 공간자료 활용, 토지이용별 대응, 시설별 피해산정 방법을 고려한 재해손실평가 인벤토리 구조를 구축하고 각 항목별로 건축구조물과 그 외 유형자산, 시설 및 토지이용별 피해산정방법을 제안하였다.

2. 재해손실평가를 위한 인벤토리 구조분석

2.1 해외 재해손실평가 모델의 인벤토리 구조

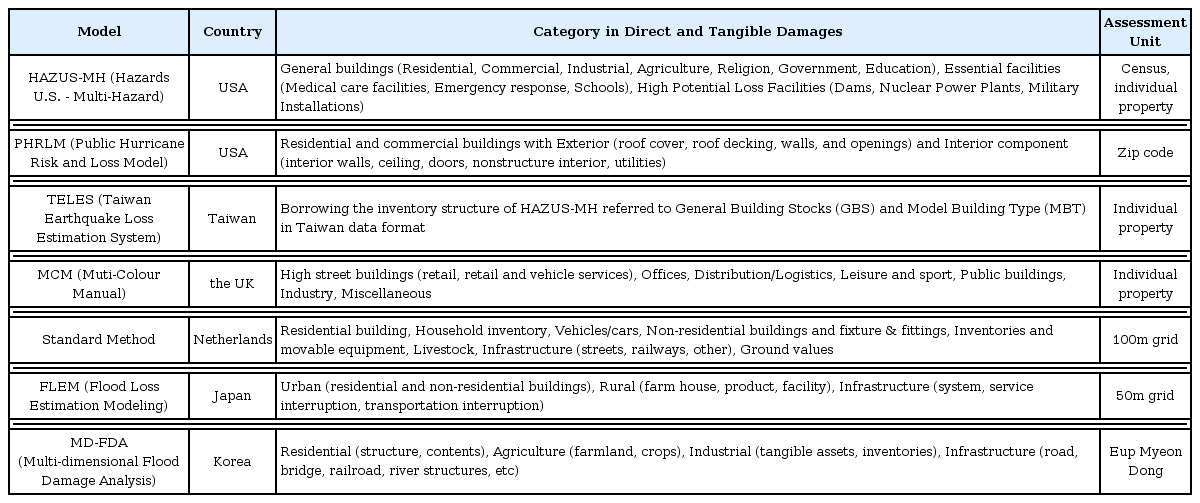

본 연구에는 미국 HAZUS-MH (Hazards U.S. - Multi-Hazard), 미국 PHRLM(Public Hurricane Risk and Loss Model), 대만 TELES (Taiwan Earthquake Loss Estimation System), 영국 MCM (Multi-Colour Manual), 네덜란드 Standard method, 일본 FLEM (Flood Loss Estimation Modeling)의 직접피해산정에 활용되는 인벤토리 구조를 분석하였다.

미국 HAZUS-MH (Hazards U.S. - Multi-Hazard) 는 재해발생지역의 건물과 기반시설의 물리적 피해 및 손실규모를 추정하는 방법이다. 재해피해산정을 위한 피해목적물 인벤토리는 시설물 중심의 상위분류와 이를 세분화한 하위분류로 구분된다. 상위분류는 시설 종류에 따라 일반건물, 필수시설물, 고위험시설, 직접피해시설, 관계시설로 나뉘며, 그 이용목적에 따라 다시 하위분류로 나뉜다. 예를 들어 일반건물은 주거, 상업, 공업, 농업, 종교, 정부, 교육시설로 나뉘며, 필수시설은 의료, 재난대응, 학교로 나뉜다. 고위험시설은 댐, 핵발전소, 군사시설로 나누며, 유해물질 처리시설은 포함되어 있지 않다. HAZUS-MH의 인벤토리 데이터는 600~3,000명 규모의 집계구 단위로 구축된 Census 자료(Aggregated Data)와 개별 특정위치자료(Site Specific Data)로 구분되어 집계구 단위나 피해목적물별 피해규모 분석이 가능하다(FEMA, 2011; Lee et al., 2015). 건축구조물은 건물 경과 연수, 재료, 구조, 기초형태, 층수, 차고형태, 지하층 면적까지 항목이 구분되어 있고, 건축구조물 및 내용물 가치에 침수심별 피해율을 반영하여 재해손실피해금액을 산출한다. 데이터 가용성을 고려하여 구축하였기 때문에 각 정부기관에서 재해관련 업무를 수행하는데 효과적이다(FEMA, 2011). 그러나 정확하고 정밀한 재해손실평가를 위해서는 더 구체적인 데이터가 구축되어야하기 때문에 필요데이터 구축에 많은 시간과 막대한 예산이 필요하다는 단점이 있다.

미국 플로리다에서 개발된 PHRLM (Public Hurricane Risk and Loss Model)은 태풍에 의한 피해와 손실의 최대 확률분포를 산정하는 방법으로 미국 대서양 연안에서 발생하는 허리케인의 경제적 손실과 보험손실을 산정하기 위한 모델이다. 플로리다 주 내 우편번호(zip code) 단위로 재해발생을 예측하여 건물의 연간손실을 계산하고 물리적 피해를 비용으로 산정한다. 피해산정은 주거용 건물과 상업용 건물로 나누어 산정하며, 피해산정에는 미국 FEMA (Federal Emergency Management Agency)에서 제공하는 자료를 이용하여 건물유형별 건물구조, 구성요소, 부속물과 추가적 생계 비용 자료가 사용된다. 건물구조는 건물의 부분별 내구성과 연결부의 내구성을 고려하며, 구성요소는 지붕자재 및 구조, 외벽, 건물 개구부, 차고, 비구조물, 배관, 전기 기계 및 기구 등이 포함된다. 각 항목별 비용은 건물과 부속품의 형태 및 구조에 따라 다르므로, 관련 전문가가 피해비용을 산출한다. 이렇게 산정된 피해비용과 플로리다 지역의 보험증권, 재산에 대한 보상금 자료, 생회보험회사 자료를 입력하여 피해가 예상되는 지역의 보험금을 산정한다(FIU, 2013; Choi, 2007).

대만의 TELES (Taiwan Earthquake Loss Estimation System)는 미국 HAZUS-MH모델을 토대로 한 지진피해산정모델로서, 대만의 특수 환경을 고려한 공학적인 실험들을 통해 내부인자들이 일부 변경되고 재해분석기능이 추가된 모델이다(NDMI, 2012a). TELES의 인벤토리 분류구조 및 활용 데이터 구조는 미국 HAZUS-MH 인벤토리 구조와 비슷하나, 세부적으로 대만 내에서 구축하여 사용하고 있는 일반건축물 분류체계 GBS (General Building Stocks)를 적용하였다. 건축물 분류는 MBT (Model Building Types)를 바탕으로 구조별, 내진설계별, 용도별로 건축물을 구분한다. 구조별로 목조(저층), 스틸조(고, 중, 저층), 경량 스틸조(저층), 철근콘크리트조(고, 중, 저층), 프리캐스트 콘크리트조(저층), 철근벽돌구조(중, 저층), 비보강 석조구조(저층), 보강콘크리트구조(고, 중, 저층)의 15가지 분류로 구분하며, 내진설계별로 고, 중, 하, 지진이전설계(pre-seismic design)로 나뉜다(Rosyidi et al., 2008; Kang, 2003). 이러한 구조분류와 내진설계분류는 건축연도, 지진발생지역, 부지효과 등을 고려하여 면적단위로 계산된다. TELES는 미국의 HAZUS-MH와 마찬가지로 필요데이터 구축에 많은 시간과 막대한 예산이 필요하다는 단점이 있다.

네덜란드의 Standard method는 지표면이 해수면보다 낮은 국토의 수문학적 특성 정보를 기반으로 홍수 피해금액을 분석하는 모델이다. 인벤토리 분류구조는 토지이용, 인프라, 주거, 인명 및 자동차 피해, 업무시설, 기타로 구분된다. 토지이용별 피해산정은 네덜란드 통계청 자료 CBS (Centraal Bureau van Statistiek, 1996년 구축)를 사용하며, 세부분류는 농업지역, 원예온실지역, 도시지역, 집약 및 비집약 휴양지역, 공항으로 나누어 산정하여 토지이용별 피해금액 산정과 이에 따른 효율적 대응이 가능하다. 기반시설은 국가간선도로, 고속도로, 철도, 기타로 나누어 산정하며, 네덜란드 국가도로 데이터베이스 NWB-W (the Nationaal Wegen Bestand, 2002년 구축) 자료를 사용한다. 주거는 건물의 높이(상, 중, 하), 농장, 1인주거로 분류하여 주거유형 공간자료(Bridgis, 2000년 구축)를 연결하여 활용한다. 인명 및 자동차 피해는 고층에 거주하는 주민을 제외하고 정기적으로 구축하는 자료를 활용하여 산정한다. 업무시설은 표준기업분류체계를 활용하였으며, 기타에는 수자원 정보 시스템에서 하수처리시설과 펌프장 정보를 포함하나, 원자력 발전소, 대규모 화력발전소, 풍력발전, 수도 및 가스 본관, 소규모 발전소나 공장은 포함하지 않는다. 홍수로 인한 최대피해금액은 인벤토리 범주별 피해 인자(damage factor), 단위 수, 단위 당 최대 피해금액을 곱하여 추산한다(Kok et al., 2004).

영국의 MCM (Multi-Colour Manual)은 홍수와 연안침식으로 발생하는 재해손실을 평가하는 프로그램이다. 홍수피해 발생 시 피해금액 산출을 위한 인벤토리는 주거용 재산과 비주거용 재산, 농지로 분류한다. 사회기반시설에 대한 홍수피해와 연안침식으로 인한 손실은 인벤토리에 기반을 두지 않고 개별 사례별 특성에 따라 피해손실액을 제시한다. 주거용 재산을 위한 MCM의 인벤토리는 건축물과 유동자산으로 구성되어 있다. 건축물은 건물 외장재, 조명, 굴뚝, 라디에이터와 같은 보온 기구, 가스 배관, 외벽 등으로 나뉘며 유동자산은 가재도구 및 가전제품, 개인 소장품으로 나뉜다. 주거용 재산의 홍수피해금액은 인벤토리의 각 항목에 침수 깊이와 기간에 따른 재해대상물의 잔존가치비율을 곱한 금액에 청소비용을 더하여 추산한다. 비주거용 재산을 위한 MCM의 인벤토리는 건축물과 자재, 건물관리, 고정자산, 유동자산, 재고, 청소비용으로 구성되어 있다. 비주거용 재산의 홍수피해금액은 홍수 깊이와 기간에 따른 인벤토리 각 항목의 단위면적(m2) 당 피해금액과 청소비용을 합하여 산출한다. 이때 단위면적 당 발생하는 피해금액은 토지이용별로 다르게 추산된다. 현재 MCM에서 사용하는 토지이용 대분류는 시내 중심가 건물, 사무실, 유통 및 보관, 여가 및 스포츠, 공공건물, 산업, 기타용도로 총 7 가지이며, 세분류는 총 43가지로 분류된다. 농지에 포함되는 항목은 경작지, 목초지, 가축, 기타요소들이며, 홍수피해금액은 홍수로 인해 손실된 생산물의 가치와 농업생산을 위해 투입한 비용 및 피해복구비용을 합산한 후 남아있는 생산물의 가치를 제외한 값으로 추산한다. 기타요소들에 대한 홍수피해금액은 건물, 지원시설(Utilities), 기계, 농경지 시설, 잔여물 청소, 농장 서비스에 대한 손실, 대여, 건조에 소요되는 비용들을 합산하여 얻는다(Penning-Rowsell et al., 2014).

일본의 FLEM (Flood Loss Estimation Modeling)은 홍수피해 산정모델이다. 피해금액 산출을 위한 인벤토리는 크게 도시, 교외, 기반시설지역으로 분류된다. 도시지역은 주거와 비주거 건물로 나뉘며, 건물구조와 자산피해, 가재자산피해, 건물 외부자산 피해, 응급처치 및 복구비용을 포함한다. 교외지역은 농업생산물, 농가주택, 농업기반시설로 구분한다. 사회기반시설의 피해는 동력⋅에너지 관계시설, 교통⋅통신시설, 상하수도⋅관개⋅배수시설, 위 시스템들의 장애로 인한 피해로 나누어 산정하다. 또한 직접적 인명손실, 공공시설 피해, 그로 인한 상업 및 사회기반시설의 2차 피해에 대한 자세한 분석이 가능하다는 특징이 있다. 재해피해산정은 격자단위로 각 항목별로 피해면적에 단가와 침수심에 따른 피해율을 곱하여 산정한다(Dutta et al., 2003).

해외 재해손실평가 모델의 인벤토리 구조는 각국 데이터 구조와 구축 여건, 다년간 축적된 경험적 자료를 토대로 피해목적물의 구조와 종류에 따라 침수심별 손상함수를 구축하여 각국 현황에 맞게 피해금액을 추정하고 있었다. 또한, 네덜란드 Standard method, 영국 MCM, 일본 FLEM의 사례에서처럼 토지이용 분류체계가 반영된 인벤토리 분류구조는 토지의 경제적 이용, 토지이용의 현황 및 계획 상태를 고려한 것으로 경제적 피해추정에 토지이용별 재해피해를 추정하고, 유사한 토지특성별 대응방안 마련하는데 효율적으로 활용되고 있다.

2.2 국내 재해손실평가 모델의 인벤토리 구조

우리나라에서는 국내실정을 고려한 재해손실평가모델을 개발하기 위한 노력이 지속되어 왔다. 국내 재해손실평가 모델로서 처음 제안된 ‘간편법’은 재해피해금액을 인명, 농작물, 건축물, 가계자산, 가축자산, 농경지, 공공시설물, 기타 및 간접피해액으로 구분하여, 항목별로 재해연보 피해 자료를 합하여 산정하였다(Jeon et al., 1993). 이후 이를 개선한 ‘개선법’에서는 피해항목을 인명, 이재민, 농작물, 건축물, 농경지, 공공시설물, 기타피해액으로 분류하고, 재해연보 피해 자료를 회귀식으로 추정한 피해손상함수의 피해율을 재해피해금액에 반영하여 계산하였다(Kim et al., 2001). 그러나 피해보상금액과 개략적 추산피해액으로 구축된 재해연보 피해금액 데이터는 피해조사 전문인력 부족과 조사기간이 한정된 현장상황을 고려하였을 때, 과소추정 되었을 가능성이 있어 현실성 있는 피해액을 추정하기 어렵다(MOCT, 2004; Kim et al., 2014).

이러한 한계점을 극복하고 정확하며 현실성 있는 피해금액을 도출하기 위해서, 2004년 ‘다차원 홍수피해 산정방법(이하 다차원법; MD-FDA, Multi-dimensional Flood Damage Analysis)’이 개발되었다(MOCT, 2004; NDMI, 2013). 다차원법은 행정구역내 자산 가치와 피해지역의 공간적 분포를 고려한 침수편입률을 산정하여 침수심에 맞는 피해율을 자산가치에 곱하여 직접피해를 산정하는 방법이다(Choi et al., 2006). 다차원법은 간편법보다 더 많은 자산조사항목을 포함하고 있고, 자산위치와 피해지역의 공간정보를 중첩하여 보다 정확한 홍수 피해액 산정이 가능하도록 개발되었다. 다차원법의 일반자산 피해항목 상위 분류는 토지이용에 따라 주거지역, 농업지역, 산업지역으로 나뉘며, 하위분류로 주거지역은 건물과 건물 내 자산, 농업지역은 농경지와 농작물, 산업지역은 유형고정자산 및 재고자산 등, 총 5가지로 분류된다. 그 외에 인명 및 이재민 피해는 간편법에서 사용되던 피해금액 원단위를 그대로 사용하며, 공공시설 피해는 일반자산 피해에 비율계수를 곱하여 산정한다. 위의 2가지를 포함하면 디차원법은 총 7가지 피해항목으로 구성되어 있다(NDMI, 2013). 이 방법을 통해 피해지역의 토지이용별 피해추정이 가능해졌으나, 건물과 내장물에 대한 피해는 종류나 면적에 상관없이 동별 또는 세대별 단가를 일괄적용하여 정밀한 추정이 어렵고, 침수심별 피해율은 일본의 치수경제조사메뉴얼의 계수값을 차용하여 국내의 재해피해금액을 추정하기에 한계가 있다(Kim et al., 2014). 또한, 피해목적물의 자산가치가 정기적으로 갱신되지 않는 문제점이 있다(You et al., 2009). 이러한 문제점을 개선하기 위한 연구로 읍면동 단위의 소규모 재해피해를 산정하기 위해 침수피해추정곡선법(IDEM; Inundation Damage Estimation Method) 등 다양한 방법들이 개발되었음에도 불구하고(Kang et al., 2010), 재해피해추정에 활용할 수 있는 정확한 재해피해금액과 위치 등 구체적인 자료가 부족하여 피해금액추정이 어려운 실정이다. 이에 따라 정확한 재해피해산정을 위한 재해손실평가 인벤토리의 필요성이 제기되기 시작하였다(Choi et al., 2006).

국내 실정에 맞는 재해손실평가 모델을 구축하기 위하여, 미국 HAZUS-MH 모델의 국내 재난대응 시스템 도입방안이 지속적으로 연구되었다. Lee at al. (2015)의 연구에서는 미국 HAZUS-MH 모델의 인벤토리 구조와 국내 가용 데이터를 고려하여 국내에 적용 가능한 인벤토리 구조의 방향을 제시하였다. 이후의 연구에서는 미국 HAZUS-MH 인벤토리 구조를 기반으로 건축법 및 건축물의 구조기준 등에 관한 규칙(MGL, 2014a; 2014b), 시설물정보관리 종합 시스템 운영규정(MOLIT, 2009), 보험가액 및 손해액 평가기준(GIAK, 1999) 정보를 활용하여 수변구조물을 대상으로 하는 인벤토리를 제안하고(Jo et al., 2014), 시범지역으로 성서산업단지의 재해피해를 산정하여 재해피해평가모형을 제안하였다(Choi et al., 2016). 위험도에 따라 사회시설, 공공시설, 산업체로 나누었으며, 중요도에 따라 사회시설을 다리, 터널, 하천시설로, 에너지 산업시설은 발전시설, 산업시설로, 건설시설물은 공공주거와 다목적 시설로 분류하였다. 위의 두 연구에서는 미국 HAZUS-MH 모델을 국내에 적용하기 위한 방안을 모색하였다는 것에 그 의의가 있으나, 아직 추가적 연구가 필요한 실정이다.

2.3 소결

국내외 재해손실평가 인벤토리 구조에 대한 선행연구를 살펴본 결과(Table 1), 해외에서는 각 국가별로 구축하고 있는 데이터 현황과 효율성을 고려하여 시설물과 토지이용 분류체계를 재해손실평가 인벤토리 구조에 반영하고 있었다. 국내의 다차원법도 직접피해 항목을 주거, 농업, 산업지역별로 나누어 산정하고 있어, 재해피해산정에 토지이용을 고려하는 것은 국토관리체계와 이를 바탕으로 한 재난대응 의사결정에도 좀 더 효율적으로 활용할 수 있을 것으로 판단된다.

Comparison of Damage Assessment Inventory Structure

아직까지 국내에는 재해피해목적물과 토지이용을 동시에 고려하고, 정확한 재해피해산정을 위해 항목별 자산가치 산정방법을 고려한 인벤토리 구조가 제안되지 않았다. 본 연구에서 제안하는 인벤토리 구조는 공간자료 활용, 토지이용별 대응, 시설별 피해산정 방법을 고려한 인벤토리 구조를 제안하는 것으로, 각 인벤토리는 구체적인 피해금액 산정 항목으로 향후 정확한 피해금액 산정 자료를 구축하는데 도움이 될 것으로 판단된다.

3. 재해손실평가 인벤토리 구조 제안

3.1 재해손실평가 인벤토리 분류체계 및 구조 제안

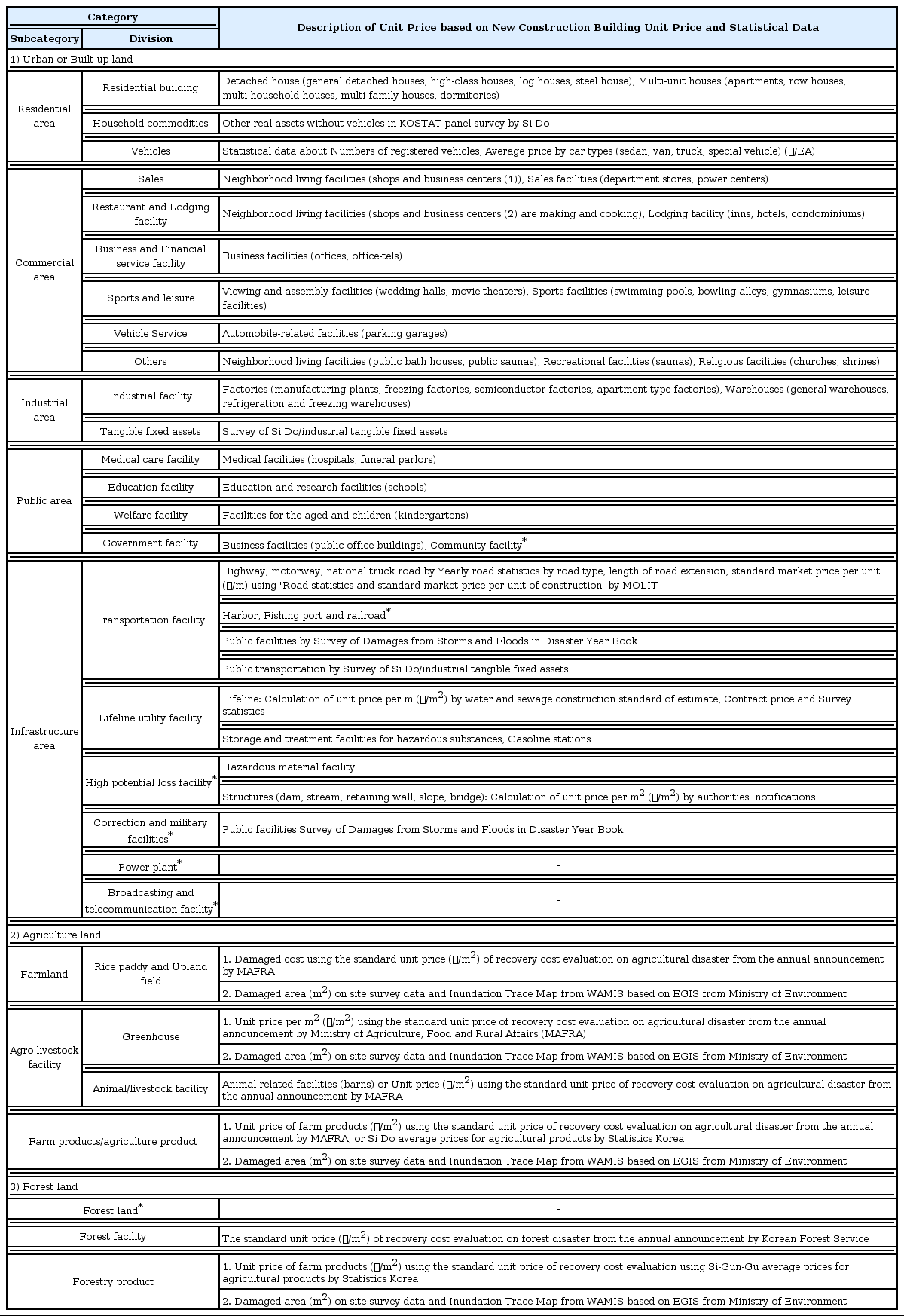

본 논문에서 제안하는 인벤토리 분류체계는 대분류⋅중분류⋅소분류의 단계적 분류체계로 구성되며 그 구조는 Table 2와 같다. 대분류는 환경부 토지피복분류 대분류를 기준으로 시가화건조지역(Urban or Built-up land), 농업지역(Agriculture land), 산림지역(Forest land)으로 구성된다. 대지 표면의 물리적 상황을 계략적으로 파악할 수 있는 미국 USGS (United States Geological Survey)의 Anderson 분류체계와도 유사하며, 피해지역의 항공영상, 위성영상 등으로 토지이용특성을 육안으로 판단할 수 있는 정도의 분석이 가능하다.

Damage Assessment Inventory Structure and Description of Unit Price

시가화건조지역(Urban or Built-up land)의 분류는 우리나라 토지이용체계를 중점적으로 고려하여, 주거지역(Residential area), 상업지역(Commercial area), 공업지역(Industrial area), 공공지역(Public area), 사회기반시설지역(Infrastructure area)으로 분류하였다. 농업지역과 산림지역은 다차원법에서 농업지역을 농경지와 농업생산물로 나누어 산정한 방법과 통계청에서 구축한 농업 및 임업 생산량자료, 농촌진흥청과 산림청에서 고시하는 농업, 산림분야 피해복구비 단가자료 활용가능성을 고려하여 토지, 시설, 생산량 중심으로 분류하였다. 농업지역은 농경지와 농축업 시설지, 농업생산량으로 분류하였으며, 산림지역은 임업지, 산림시설, 임업생산량으로 분류하였다.

3.2 피해목적물 재해피해 산정 방법

피해목적물의 재해피해 산정을 위한 자산 가치 산정은 크게 건축 구조물, 건축 구조물 외 유형자산, 사회기반시설, 농업자산, 산림자산으로 나누어 산출한다. 건축 구조물은 건축 용도별⋅구조별 단가자료를 사용하며, 그 외 유형자산은 관련 통계자료를 사용한다. 사회기반시설의 경우, 건축단가나 통계자료가 없을 경우 별도 산정하여야 하며, 농업과 산림자산은 각 관계부처에서 제공하는 단가를 사용한다. 자세한 자산 가치 산정방법은 아래 세부항목에서 서술하였다.

3.2.1 건축 구조물 피해산정방법

재해손실평가에서 건축 구조물의 피해 추정은 직접피해비용을 산출하기 위해서 가장 주요한 부분을 차지하는 항목으로 이에 대한 정확한 피해추정이 중요하다(Grossi and Kunreuther, 2005). 하지만 동일한 피해목적물이라도 위치에 따라 지역적 특징, 재료차이, 임금 등에 따라 각각의 가치가 다르기 때문에, 그러한 모든 특성을 반영하여 가격을 산출하는 것은 매우 어려운 실정이다(Merz et al., 2011). 이러한 이유로 본 연구에서 제안한 인벤토리 구조의 건축물 피해추정은 건축물의 매매가가 아닌 건축 구조물 신축가격을 기준으로 하며, 지역에 상관없이 동일한 구조물은 동일한 가치로 평가한다.

건축구조물의 총 피해금액은 건물의 피해면적과 용도별⋅구조별 단가, 피해율을 곱한 총합으로 산정하며, 피해산정방정식은 다음과 같다(Eq. (1)).

Eq. (1)에서 Dbuilding은 건축구조물 총 피해금액(원), Sarea는 건물의 피해면적(m2), Unit Price는 건축 용도별⋅구조별 단가(원/m2), Rdamage는 피해율(%)이다. 건축물의 피해면적은 건물위치정보와 재해피해범위를 공간적으로 중첩하여 산정한다. 용도별⋅구조별 건축물 단가는 건축법에 건축물 용도별 분류를 바탕으로 하는 한국감정원과 행정자치부에서 고시하는 단가자료를 활용한다. 피해율은 지역별, 재해별로 건축물이 입는 손상정도가 다르므로 각 지역별, 구조별 손상함수를 구축하여 적용한다. 선행연구에서 언급된 해외 각국의 재해피해금액 산정 모델 내 피해율은 재해피해 과거 자료를 토대로 구조별 피해손상함수를 구축한 반면, 본 연구의 건축 구조물 피해산정은 인벤토리 분류 구조와 이 분류구조와 연결되는 단가자료를 중심으로 진행하였다.

건축구조물의 가치산정은 건축데이터 민간개방 시스템에서 제공하는 건축물대장상 건축구조물 분류와 건축물의 용도 및 구조, 상태에 따른 건축신축단가표(KAB, 2015)를 인벤토리 분류항목과 유사항목을 연결하여 산정한다. 한국감정평가원에서 제공하는 건물신축단가표는 크게 건물 용도별 분류, 구조별 분류, 건물의 상태로 나누어 건축구조별 단가자료를 제공한다. 우선 건축법의 건축물 용도별분류에 따라 구분하고, 각 용도별로 건물의 주된 구조를 대구조로, 지붕 재료 및 구조를 소구조로 세분화 하였다. 이후 건축물의 상태에 따라 급수를 나누고 내용연수에 따라 건물의 상태를 판단하여 산출된 금액에 표준단가와 공사비를 합하여 산정한 단가를 매년 공개하고 있다. 그러나 건축물대장상 분류가 건축신축단가표보다 더 다양한 구조로 표현되어 있어, 모든 구조의 단가를 고려하여 가치를 산정하는데 어려움이 있다. 따라서 좀 더 단순화한 방법으로 매년 행정안전부에서 고시하는 건축물시가표준액과 용도지수, 구조지수로 건축 구조별⋅용도별 단가를 산정하여 피해금액을 산정하는 방법도 고려하였다(KILF, 2015).

건축물 구조는 재료에 따라 벽돌구조, 석구조, 목구조, 철골구조, 철근콘크리트 구조 등 25가지 종류로 분류된다. 벽, 지붕, 바닥 등 건축구조별로 모든 단가를 산정하지 않고, 건축물의 구조가 다르더라도 신축원가가 동일하다고 간주되면 같은 구조번호로 축소 분류하여, 총 15개 구조번호에 따라 구조지수를 제공한다(MOIS, 2017). 각 구조번호에 따른 구조지수와 건축물 용도에 따른 용도지수를 건축물 신축가격 기준액에 곱하여 건축물 용도별⋅구조별 단가를 산정할 수 있다(Table 3).

Building Unit Price by Building Uses and Structures (Unit: ₩)

3.2.2 건축 구조물 외 유형자산 피해산정방법

유형자산의 피해산정은 항목별로 국가통계자료 및 관계 분야에서 제공하는 단가자료를 활용하여 산정한다.

건축 구조물 외 유형자산(Other real assets)은 주거지역에서는 가게실물자산(Household commodities)과 자동차(Vehicles), 공업지역에서는 유형고정자산(Tangible fixed assets)이 있다. 가게실물자산은 2006년부터 통계청에서 정기적으로 구축하는 가계금융복지조사(KOSTAT Panel Survey)의 실물자산 항목 중 기타실물자산 조사 자료를 활용할 수 있으며, 자동차는 시군구별 차량등록정보에 차종별 단가정보를 곱하여 산정한다. 유형고정자산은 공업지역 내의 차량선박운반구, 공구기구비품, 기계장치와 같이 기업이 영업활동을 하는 데 있어서 장기간에 걸쳐 사용하기 위하여 소유하고 있는 유형 자산으로, 공업지역 시도 및 자산별 유형고정자산 통계자료를 활용한다(Table 4).

Estimation Method of the Loss of Other Real Assets in Residential and Industrial Area

3.2.3 사회기반시설 피해산정방법

사회기반시설은 교통시설(Transportation facility), 지하시설(Lifeline utility facility), 고위험시설(High potential loss facility), 교정 및 군사시설(Correction and military facility), 발전시설(Power plant), 방송통신시설(Broadcasting and telecommunication facility)로 나뉜다(Table 5). 교통시설과 지하시설의 피해산정은 피해목적물 단가(Unit Price), 피해를 입은 시설의 길이(Slength)를 곱한 총합으로 산정하며, 피해산정 방정식은 다음과 같다(Eq. (2)).

Estimation Method of Facilities Loss in Infrastructure Area

교통시설(Transportation facility)에는 도로, 항만, 어항, 철도, 대중교통을 포함하며, 항목에 따라 각기 다른 방법으로 산정한다. 도로는 통계청 시군구 도로연장 자료와 표준시장 단가자료로 산정하며, 항만 및 공항과 같은 지상운송수단 관련 시설이 아닌 경우, 재해연보 피해액을 참고하거나 재해발생시 별도 산정이 필요하다. 대중교통은 통계청 시도 및 자산별 유형고정자산에서 철도, 도시철도, 시내철도, 시내버스, 시외버스, 택시, 전세버스 자산 가치 자료를 사용한다.

지하시설(Lifeline utility facility)은 상하수도, 전기 및 통신설비, 가스, 난방, 송유관 등이 해당되며, 국토교통부 지하시설물 관리시스템, 상하수도 공사 표준품셈, 조사 통계치를 참고하여 m당 단가(원/m)로 산정이 가능하나 비공개 자료이므로 전산화된 자료가 제공되면 산정 가능하다.

고위험시설(High potential loss facility)은 위험물 저장 및 처리시설, 댐, 하천구조물, 사면, 교량 등이 포함된다. 그 밖의 사회기반시설은 재해연보 자료를 활용하거나, 별도로 피해산정을 해야 한다. 본 연구의 인벤토리 구조는 재해피해로 인한 시설손상만을 포함한다. 시설손상으로 나타나는 2차 피해를 따로 산정해야 하는 이유는 유해물질 유출로 인근지역에 막대한 피해를 미치며, 그로 인한 피해규모를 짐작하기 어렵기 때문이다. 또한 이러한 피해가 발생하면 피해금액이 막대하고 어느 시점에서 복구가 완료될지 불확실하기 때문에 HAZUS-MH에서도 별도로 산정하고 있다(FEMA, 2011). 국내에서도 유해화학물질 처리시설의 유독물질 유출에 따른 피해가 증가함에 따라 접적 피해에 대한 손실을 산정하기 위한 자료가 구축되어 있고, 별도 산정에 필요성이 제기된 바 있다(Lee et al., 2015).

교정 및 군사시설(Correction and military facility)에서 군사시설은 재해연보 상 피해조사 항목에 포함되어 있으나, 발전시설, 방송통신시설과 마찬가지로 민간에 공개되지 않는 자료가 분석에 필요하므로 재해발생시 관련전문가의 별도 피해산정으로 도출하는 것이 바람직하다.

3.2.4 농업지역 피해산정방법

농업지역은 농경지, 농축산시설, 생산량으로 나누어 피해금액을 산정한다(Table 6). 농업지역의 피해산정은 단가(Unit Price), 피해를 입은 자산의 면적이나 개수(Sunit), 토지를 제외한 농업시설은 감가상각률(Rdepreciation)을 곱한 총합으로 산정하며, 피해산정 방정식은 다음과 같다(Eq. (3)).

Estimation Method of the Loss of Farmland, Facility and Product in Agriculture Land

농경지는 논과 밭의 유실에 대해 농림축산식품부 자연재난 복구비용 산정기준 고시에서 정하는 단가(₩/m2)에 피해면적(m2)을 곱하여 피해액을 산정한다. 농축업 시설은 온실, 축사로 나누어 산정한다. 온실은 우리나라 풍수해보험 가입대상목적물 중 하나로, 비닐하우스를 포함한 농림업용 목적의 온실은 시설 및 위치정보가 구축되어 있다. 또한 시설의 구조, 자재, 규모, 종류별로 농림축산식품부에서 매년 고시하는 단가자료가 있어 자세한 피해산정이 가능하다. 농업생산량은 단위면적당 농작물단가에 면적, 소비자물가지수를 곱하여 산정한다. 농작물단가는 농림축산식품부에서 생산단가를 고시하고 있으나, 고시에서 산정한 단가는 과소산정으로 인한 단가 현실화 문제가 지속적으로 제기되고 있어, 통계청의 농축산물 평균가격 자료와 같은 실제가격을 반영한 단가자료의 사용이 바람직하다.

3.2.5 산림지역 피해산정방법

산림지역은 임업지와 산림시설물, 임업생산량으로 나누어 산정한다(Table 7). 임업지는 유실과 매몰에 대한 피해복구비용 단가가 없어, 별도의 피해산정이 필요하다. 산림시설의 경우 산림청에서 고시한 자연재난 복구비용 산정기준에 따르며, 농업지역과 마찬가지로 시설의 구조, 자재, 규모, 종류별 단가(₩/m2)와 피해면적(m2)을 곱하여 피해금액을 산정한다. 임업생산량은 산림작물 표고지목, 잔디, 조경수 등 21품목에 대한 단가만을 고시하고 있어, 다양한 작물에 대한 피해를 산정하기에 어려움이 있다. 다만 통계청에서 매년 발표하는 임산물생산조사에서 수실, 약용식물, 조경재, 수액 등14종 146개 품목에 대한 생산량과 생산액 통계자료 활용 활용하여 시군구별 피해금액 산정이 가능하다.

Estimation Method of the Loss of Forest Land, Facility and Product in Forest Land

4. 결 론

본 연구에서는 국내외 재해손실평가 모델의 인벤토리와 피해산정방법에 대한 문헌조사, 공간자료 활용, 토지이용별 대응, 시설별 피해산정 방법을 고려하여 인벤토리 구조를 구축하였다. 제안된 인벤토리는 기존데이터에서 추가적으로 필요한 데이터를 구축하여, 더 정확하고 신속한 피해금액 산정에 활용되는데 그 목적이 있다. 인벤토리 구조를 활용한 재해피해산정 방법은 건축구조물과 그 외 유형자산, 시설 및 토지이용별 구분하여 제안하였으며, 이에 대한 세부 내용은 다음과 같다.

(1) 재해손실평가 인벤토리 구조는 토지피복분류의 대분류, 토지이용, 용도나 종류에 따라 세단계로 분류하였다. 상위 분류는 시가화건조지역, 농업지역, 산림지역으로 분류하였고, 중위 분류에는 토지이용에 따라 시가화건조지역은 주거지역, 상업지역, 공업지역, 공공지역, 사회기반시설지역으로, 농업지역은 농경지, 농축산시설, 농업생산량으로, 산림지역은 임업지, 임업시설, 임업생산량으로 분류하였다.

(2) 재해손실평가 인벤토리 분류별 재해피해산정은 시가화건조지역의 경우 건축구조물과 건축구조물 외의 유형자산으로 나누어 산정한다. 건축구조물의 총 피해금액은 각 건물의 피해면적, 건축 용도별⋅구조별 단가, 피해율을 곱한 값들의 합으로 산출한다. 자료가 없는 시설물의 경우에는 관련 전문가가 별도로 산정해야 한다. 건축구조물 외 유형자산은 주거지역에서 가계실물자산과 자동차, 공업지역에서 유형고정자산으로 나누어 산정한다. 사회기반시설지역은 교통시설, 지하시설, 기타시설은 별도 산정이 필요한 시설로 나뉜다. 농업 및 산림지역은 토지의 유실, 매몰 단가와 피해면적을 곱하여 산정하며, 시설물은 시설단가에 피해면적과 감가상각률을 곱하여 산정한다. 생산량은 단위면적당 단가에 피해면적과 소비자 물가지수를 곱하여 산정한다.

본 연구에서 제안한 재해손실평가 인벤토리는 토지이용, 재해목적물 자산 가치 산정방법, 가용 데이터 등을 다각도로 고려하여 제안하였다. 본 인벤토리 구조의 적용성에 대해서 평가하기 위해서는 과거 재해 피해 발생 범위, 각 항목에 대한 정확한 피해금액자료가 필요하나 현재 구축된 피해금액자료로는 충분치 못한 실정이다. 본 연구는 이러한 재해피해를 정확하게 추산하기 위한 기초연구로서, 제시된 인벤토리 구조를 활용하여 보다 정확한 피해를 산정하는 것에 그 의미가 있다.

현재 피해금액 산정에 필요한 모든 자료가 구축된 것은 아니나, 본 연구에서 제안하는 인벤토리 구조를 고려하여 구체적인 재해피해자료를 지속적으로 구축해 나간다면, 향후 우리나라 실정에 맞는 재해피해자료 구축, 재해손실평가 모델의 개발과 정책에 활용될 것으로 기대된다.

Acknowledgements

본 연구는 환경부 “기후변화 영향 및 취약성 통합평가모델 (과제번호: 2014001310007)”과 “2017년도 BK21 플러스 사업(서울대학교 협동과정조경학 그린인프라 창조 인재양성팀)”의 지원을 받아 수행되었습니다.