1. м„ң лЎ

мһҗм—°мһ¬н•ҙлЎң мқён•ң мң„н—ҳ л°Ҹ н”јн•ҙм—җ лҢҖмқ‘н•ҳкё° мң„н•ҙ к°ңмқё лӢЁмң„мқҳ мһҗм—°мһ¬н•ҙ м Җк°җлҢҖмұ…м—җ лҢҖн•ң кҙҖмӢ¬ л°Ҹ мӨ‘мҡ”м„ұмқҙ мҰқлҢҖлҗҳм–ҙ мҷ”лӢӨ(Bubeck et al., 2012). нҠ№нһҲ нҷҚмҲҳ ліҙн—ҳ л“ұ к°ңмқём Ғ м Җк°җлҢҖмұ…1)мқҖ мһҗм—°мһ¬н•ҙлЎң мқён•ң мң„н—ҳмқ„ к°ңмқём—җкІҢ мқјл¶Җ л¶ҖлӢҙмӢңнӮҙмңјлЎңмҚЁ к°ңмқёмқҳ мһ¬лӮңкҙҖлҰ¬ мұ…мһ„мқҳмӢқмқ„ кі м·ЁмӢңнӮ¬ лҝҗл§Ң м•„лӢҲлқј мһҗм—°мһ¬н•ҙлЎң мқён•ң н”јн•ҙм—җ лҢҖн•ң м •л¶Җмқҳ мұ…мһ„ л°Ҹ мң„н—ҳмқ„ 분мӮ°мӢңмјңмӨ„ кІғмңјлЎң кё°лҢҖлҗңлӢӨ. мӢӨм ңлЎң к°ңмқё лӢЁмң„мқҳ мһҗм—°мһ¬н•ҙм Җк°җлҢҖмұ…мқҖ мң„н—ҳмқ„ мғҒлӢ№нһҲ к°җмҶҢмӢңмјңмЈјлҠ” кІғмңјлЎң лӮҳнғҖлӮЁм—җ л”°лқј(Kreibich et al., 2005) мң„н—ҳ 분лӢҙ мёЎл©ҙм—җм„ң к·ё мӨ‘мҡ”м„ұмқҙ м»ӨмЎҢлӢӨ.

мҡ°лҰ¬лӮҳлқјмқҳ кІҪмҡ°м—җлҸ„ м •л¶Җмқҳ мһ¬лӮңм§ҖмӣҗкёҲ м ңлҸ„лҘј нҶөн•ҙ мһҗм—°мһ¬н•ҙлЎң л°ңмғқн•ң мӮ¬мң мһ¬мӮ° н”јн•ҙм—җ лҢҖн•ң ліҙмғҒкёҲмқ„ л¬ҙмғҒмңјлЎң м§Җкёүн•ҙмҷ”лӢӨ. к·ёлҹ¬лӮҳ мһ¬лӮңм§ҖмӣҗкёҲ м ңлҸ„к°Җ көӯк°Җмһ¬м •м—җ мғҒлӢ№н•ң л¶ҖлӢҙмқ„ мҙҲлһҳн• лҝҗл§Ң м•„лӢҲлқј м •л¶Җмқҳ л¬ҙмғҒм§Җмӣҗмқ„ лӢ№м—°мӢңн•ҳкІҢ лҗңлӢӨлҠ” 비нҢҗмқҙ м ңкё°лҗҳм–ҙ мҷ”лӢӨ(Kim, 2011). мқҙм—җ м •л¶Җ мӨ‘мӢ¬мқҳ мһ¬лӮңм§ҖмӣҗкёҲ м ңлҸ„лҘј ліҙмҷ„н•ҳкі көӯлҜјмқҳ мһҗмңЁм Ғ мһ¬лӮңкҙҖлҰ¬ мұ…мһ„мқҳмӢқмқ„ кі м·Ён•ҳкё° мң„н•ң м·Ём§ҖлЎң н’ҚмҲҳн•ҙліҙн—ҳ м ңлҸ„к°Җ лҸ„мһ…лҗҳм—ҲлӢӨ. н’ҚмҲҳн•ҙліҙн—ҳмқҖ н–үм •м•Ҳм „л¶Җк°Җ кҙҖмһҘн•ҳкі лҜјмҳҒліҙн—ҳмӮ¬к°Җ мҡҙмҳҒн•ҳлҠ” м •мұ…ліҙн—ҳмңјлЎң ліҙн—ҳк°Җмһ…мһҗм—җкІҢ ліҙн—ҳлЈҢлҘј л¶ҖлӢҙмӢңнӮҙмңјлЎңмҚЁ мң„н—ҳмқ„ 분лӢҙн•ҳкі , м •л¶Җмқҳ мһ¬м • л¶ҖлӢҙмқ„ мҷ„нҷ”н• мҲҳ мһҲлҠ” к°ңмқё лӢЁмң„мқҳ мһҗм—°мһ¬н•ҙ м Җк°җлҢҖмұ…мқҙлӢӨ. к·ёлҹ¬лӮҳ көӯлӮҙмқҳ кІҪмҡ° н’ҚмҲҳн•ҙліҙн—ҳкіј мһ¬лӮңм§ҖмӣҗкёҲ м ңлҸ„мқҳ лі‘мЎҙмңјлЎң мқён•ҙ к°ңмқёмқҙ ліҙн—ҳм—җ к°Җмһ…н•ҳм§Җ м•ҠлҚ”лқјлҸ„ л¬ҙмғҒліөкө¬л№„лҘј мҲҳнҳңл°ӣмқ„ мҲҳ мһҲкё° л•Ңл¬ём—җ н’ҚмҲҳн•ҙліҙн—ҳ к°Җмһ…лҘ мқҙ м ҖмЎ°н•ң мғҒнҷ©мқҙлӢӨ(Shin, 2008; Yoo, 2011; Park and Yeo, 2013). мқҙм—җ н’ҚмҲҳн•ҙліҙн—ҳм—җ лҢҖн•ң м •л¶Җмқҳ м Ғк·№м Ғмқё м§Җмӣҗм—җлҸ„ л¶Ҳкө¬н•ҳкі м ңлҸ„мқҳ лҸ„мһ… м·Ём§ҖмҷҖ к°ҷмқҙ м§Җм—ӯмЈјлҜјмқҳ мһҗмңЁм Ғ мһҗм—°мһ¬н•ҙ м Җк°җлҢҖмұ… мұ„нғқмқ„ м ңкі н• мҲҳ мһҲлҠ”м§Җм—җ лҢҖн•ң 비нҢҗмқҙ м ңкё°лҗҳкі мһҲлӢӨ. н’ҚмҲҳн•ҙліҙн—ҳмқҳ лӮ®мқҖ к°Җмһ…лҘ , мһ¬лӮңм§ҖмӣҗкёҲ м ңлҸ„мҷҖмқҳ кіөмЎҙмңјлЎң мқён•ң мӮ¬нҡҢм Ғ 비мҡ© мҰқк°Җ л“ұм—җ лҢҖн•ң 비нҢҗмқҙ мЎҙмһ¬н•Ём—җлҸ„ л¶Ҳкө¬н•ҳкі н’ҚмҲҳн•ҙліҙн—ҳ к°Җмһ… мқҳмӮ¬м—җ кҙҖн•ң мӢӨмҰқм—°кө¬лҠ” л¶ҖмЎұн•ҳлӢӨ.

н’ҚмҲҳн•ҙліҙн—ҳкіј к°ҷмқҖ к°ңмқё лӢЁмң„мқҳ мһҗм—°мһ¬н•ҙ лҢҖмұ…мқҳ мұ„нғқ мқҳмӮ¬лҠ” к°ңмқёмқҳ мң„н—ҳ мқёмӢқм—җ л§ҺмқҖ мҳҒн–Ҙмқ„ л°ӣкё° л•Ңл¬ём—җ(Peacock et al., 2005; Ge et al., 2011; Lindell and Perry, 2012) мң„н—ҳ мқёмӢқм—җ лҢҖн•ң кі л Өк°Җ н•„мҲҳм ҒмқҙлӢӨ. лҸҷкё°л¶Җм—¬к°Җм„Ө(Motivational hypothesis)м—җ л”°лқј мң„н—ҳ мқёмӢқмқҙ лҶ’мқ„мҲҳлЎқ мң„н—ҳ м Җк°җмқ„ мң„н•ң лҢҖмұ…мқ„ мұ„нғқн• к°ҖлҠҘм„ұмқҙ лҶ’кё° л•Ңл¬ёмқҙлӢӨ(Bubeck et al., 2012). к·ёлҹ¬лӮҳ көӯлӮҙмқҳ н’ҚмҲҳн•ҙліҙн—ҳ м ңлҸ„м—җ кҙҖн•ң м„ н–үм—°кө¬лҠ” к°ңмқёмқҳ мң„н—ҳ мқёмӢқліҙлӢӨлҠ” н’ҚмҲҳн•ҙ кІҪн—ҳ м—¬л¶Җм—җ мӨ‘м җмқ„ л‘җкі мҲҳн–үлҗҳм–ҙ мҷ”лӢӨ. л”°лқјм„ң ліё м—°кө¬м—җм„ңлҠ” к°ңмқёмқҳ мң„н—ҳ мқёмӢқмқҙ н’ҚмҲҳн•ҙліҙн—ҳ к°Җмһ… мқҳмӮ¬м—җ лҜём№ҳлҠ” мҳҒн–Ҙмқ„ м—°м•Ҳм§Җм—ӯмЈјлҜјмқ„ лҢҖмғҒмңјлЎң мӢӨмҰқн•ҳкі мһҗ н•ңлӢӨ. м—°м•Ҳм§Җм—ӯмқҖ лӮҙлҘҷм§Җм—ӯліҙлӢӨ мһ¬н•ҙл°ңмғқ мң„н—ҳмқҙ лҶ’кі мһҗм—°мһ¬н•ҙлЎң мқён•ң н”јн•ҙк·ңлӘЁк°Җ нҒјм—җлҸ„ л¶Ҳкө¬н•ҳкі лӮҙлҘҷм§Җм—ӯм—җ 비н•ҙ мһҗм—°мһ¬н•ҙм—җ лҢҖн•ң лҢҖ비к°Җ лҜёнқЎн•ҳлӢӨ(Yoon et al., 2015). нҠ№нһҲ м—°м•Ҳм§Җм—ӯмқҖ кё°нӣ„ліҖнҷ”лЎң мқён•ң н•ҙмҲҳл©ҙ мғҒмҠ№ л“ұ мң„н—ҳ мҰқк°Җк°Җ мҳҲмғҒлҗЁм—җ л”°лқј мһҗм—°мһ¬н•ҙлЎң мқён•ң мң„н—ҳмқ„ 분лӢҙн•ҳкё° мң„н•ң к°ңмқём Ғ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬мқҳ н–ҘмғҒмқҙ н•„мҡ”н•ң м§Җм—ӯмқҙлӢӨ. ліё м—°кө¬м—җм„ңлҠ” м—°м•Ҳм§Җм—ӯмқҳ мЈјлҜјмқ„ лҢҖмғҒмңјлЎң н•ң м„Өл¬ёмЎ°мӮ¬ кІ°кіјлҘј л°”нғ•мңјлЎң к°ңмқёмқҳ мң„н—ҳ мқёмӢқмқҙ н’ҚмҲҳн•ҙліҙн—ҳ к°Җмһ… мқҳмӮ¬м—җ лҜём№ҳлҠ” мҳҒн–Ҙмқ„ мӢӨмҰқн•ҳмҳҖлӢӨ. лҳҗн•ң ліё м—°кө¬м—җм„ңлҠ” к°ңмқёмқҳ мқҳмӮ¬ кІ°м • кіјм •мқҙ лҜёлһҳм—җ мҳҲмғҒлҗҳлҠ” кІ°кіјм—җ лҢҖн•ң мқёмӢқ н•ҳм—җм„ң мқҙлЈЁм–ҙм§ҖлҠ” л§ҢнҒј(Camerer and Weber, 1992) к°ңмқём Ғ лҢҖмұ…мқҳ мұ„нғқ мқҳмӮ¬к°Җ мң„н—ҳ мқёмӢқм—җ лҜём№ҳлҠ” мҳҒн–ҘлҸ„ кі л Өн•ҳмҳҖлӢӨ. ліё м—°кө¬лҠ” к°ңмқёмқҳ мң„н—ҳ мқёмӢқмқҙ н’ҚмҲҳн•ҙліҙн—ҳ к°Җмһ… мқҳмӮ¬м—җ лҜём№ң мҳҒн–Ҙмқ„ мӢӨмҰқ분м„қ н–Ҳкі , к·ё кіјм •м—җм„ң л‘җ мҡ”мқё к°„ мғҒнҳёмҳҒн–Ҙмқ„ кі л Өн•ҳкі н•ҙм„қн–ҲлӢӨлҠ” м җм—җм„ң кё°мЎҙмқҳ м„ н–үм—°кө¬мҷҖ м°Ёлі„м„ұмқҙ мЎҙмһ¬н•ңлӢӨ.

2. м„ н–үм—°кө¬ кі м°° л°Ҹ м—°кө¬ м§Ҳл¬ё

2.1 мң„н—ҳ мқёмӢқм—җ кҙҖн•ң м„ н–үм—°кө¬ кі м°°

мһҗм—°мһ¬н•ҙлЎң мқён•ң мҳҒн–Ҙмқ„ мҷ„нҷ”н•ҳкё° мң„н•ң нҶөн•©м Ғ м ‘к·јлІ•мқҳ мӨ‘мҡ”м„ұмқҙ мҰқлҢҖлҗҳл©ҙм„ң кё°мЎҙ м •л¶Җ мЈјлҸ„мқҳ кө¬мЎ°м Ғ м Җк°җлҢҖмұ…мқҳ мң„н—ҳ 분мӮ°м Ғ м—ӯн• мқ„ мҲҳн–үн•ҳлҠ” нҷҚмҲҳ ліҙн—ҳ л“ұ к°ңмқём Ғ мһҗм—°мһ¬н•ҙ лҢҖмұ…м—җ лҢҖн•ң кҙҖмӢ¬мқҙ мҰқлҢҖлҗҳм—ҲлӢӨ(Bubeck et al., 2012). мқҙм—җ л”°лқј мһҗм—°мҠӨлҹҪкІҢ к°ңмқём Ғ мһҗм—°мһ¬н•ҙ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬м—җ к°ҖмһҘ нҒ° мҳҒн–Ҙмқ„ лҜём№ҳлҠ” к°ңмқёмқҳ мң„н—ҳ мқёмӢқм—җ лҢҖн•ң мӨ‘мҡ”м„ұмқҙ мҰқлҢҖлҗҳм—ҲлӢӨ(SjГ¶berg, 2000; Baan and Klijn, 2004; Peacock et al., 2005; Terpstra et al., 2009; Bubeck et al., 2012; Lindell and Perry, 2012; Terpstra and Lindell, 2012). нҠ№нһҲ к°ңмқёмқҳ мң„н—ҳ мқёмӢқмқҙ м Җк°җлҢҖмұ…мқҳ мұ„нғқ мқҳмӮ¬м—җ лҜём№ҳлҠ” мҳҒн–Ҙмқ„ лҸҷкё° л¶Җм—¬ мёЎл©ҙм—җм„ң м„ӨлӘ…н•ҳлҠ” Protection Motivation Theory (PMT)мҷҖ Protection Action Decision Model (PADM)м—җ л”°лҘҙл©ҙ мң„н—ҳ мқёмӢқмқҖ мӮ¬нҡҢм ҒвӢ…кІҪм ңм ҒвӢ…мқёкө¬м Ғ мҡ”мқём—җ мҳҒн–Ҙмқ„ л°ӣмңјл©°, мқјл°ҳм ҒмңјлЎң мң„н—ҳ мқёмӢқмқҙ лҶ’м•„м§ҲмҲҳлЎқ к°ңмқё мҲҳмӨҖмқҳ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬лҸ„ лҶ’м•„м§ҖлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ(Lindell and Perry, 2012; Terpstra and Lindell, 2012).

к·ёлҹ¬лӮҳ к°ңмқёмқҳ мң„н—ҳ мқёмӢқмқҙ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬м—җ лҜём№ҳлҠ” мҳҒн–Ҙмқ„ 분м„қн•ң м„ н–үм—°кө¬л“ӨмқҖ мң„н—ҳ мқёмӢқ л°Ҹ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬м—җ мҳҒн–Ҙмқ„ лҜём№ҳлҠ” мҡ”мқёмқ„ лӢӨлҘҙкІҢ ліҙкі мһҲлӢӨ. л”°лқјм„ң мң„н—ҳ мқёмӢқм—җ мҳҒн–Ҙмқ„ лҜём№ҳлҠ” мҡ”мқёмқ„ лҸ„м¶ңн•ҳкё°м—җ м•һм„ң к°ңмқёмқҳ мң„н—ҳ мқёмӢқм—җ лҢҖн•ң м •мқҳк°Җ н•„мҡ”н•ҳлӢӨ. мң„н—ҳ мқёмӢқм—җ лҢҖн•ң м •мқҳлҠ” лӢӨм–‘н•ҳм§Җл§Ң көӯлӮҙвӢ…мҷё м„ н–үм—°кө¬м—җм„ң кіөнҶөм ҒмңјлЎң мң„н—ҳмқҙ л°ңмғқн• нҷ•лҘ л°Ҹ мң„н—ҳмңјлЎң мқён•ҙ мҳҲмғҒлҗҳлҠ” кІ°кіјлҘј ліөн•©м ҒмңјлЎң кі л Өн•ң к°ңл…җмқ„ мӮ¬мҡ©н•ҳкі мһҲлӢӨ. ліё м—°кө¬м—җм„ңлҸ„ мң„н—ҳ мқёмӢқмқ„ мһҗм—°мһ¬н•ҙмқҳ л°ңмғқ нҷ•лҘ кіј мң„н—ҳмқ„ ліөн•©м ҒмңјлЎң кі л Өн•ң к°ңл…җмңјлЎң м •мқҳн–ҲлӢӨ.

көӯлӮҙвӢ…мҷё м„ н–үм—°кө¬м—җ л”°лҘҙл©ҙ к°ңмқёмқҳ мң„н—ҳ мқёмӢқм—җ мҳҒн–Ҙмқ„ лҜём№ҳлҠ” мҡ”мқёмқҖ мқёкө¬вӢ…мӮ¬нҡҢм Ғ л°Ҹ кІҪм ңм Ғ мҡ”мқёмңјлЎң кө¬л¶„н• мҲҳ мһҲлӢӨ. к°ңмқёмқҳ мң„н—ҳ мқёмӢқм—җ мҳҒн–Ҙмқ„ лҜём№ҳлҠ” мқёкө¬вӢ…мӮ¬нҡҢм Ғ мҡ”мқёмқҖ көҗмңЎмҲҳмӨҖ, м„ұлі„, мқёмў…, лӮҳмқҙ л“ұмңјлЎң кө¬л¶„н• мҲҳ мһҲмңјл©°, м„ н–үм—°кө¬м—җ л”°лҘҙл©ҙ м—¬м„ұмқјмҲҳлЎқ мң„н—ҳ мқёмӢқмқҙ лҶ’кі (Peacock et al., 2005; Ge et al., 2011; Bubeck et al., 2012; Terpstra and Lindell, 2012), мҶҢмҲҳмқёмў…мқјмҲҳлЎқ мң„н—ҳ мқёмӢқмқҙ лҶ’мқҖ кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ(Peacock et al., 2005; Ge et al., 2011). ліё м—°кө¬м—җм„ңлҠ” м„ н–үм—°кө¬мқҳ м—°кө¬ кІ°кіјм—җ л”°лқј м—¬м„ұмқјмҲҳлЎқ мң„н—ҳ мқёмӢқмқҙ лҶ’кі лӮЁм„ұмқјмҲҳлЎқ мң„н—ҳ мқёмӢқмқҙ лӮ®мқ„ кІғмқҙлқјкі к°Җм •н•ҳмҳҖлӢӨ. мқёмў…мқҳ кІҪмҡ° көӯлӮҙмқҳ нҠ№м„ұмқ„ кі л Өн• л•Ң мҶҢмҲҳ мқёмў…мқ„ кө¬л¶„н•ҳкё° м–ҙл Өмҡё кІғмңјлЎң мҳҲмғҒлҗҳм–ҙ ліё м—°кө¬мқҳ 분м„қм—җм„ңлҠ” м ңмҷён•ҳмҳҖлӢӨ. н•ңнҺё мӮ¬нҡҢвӢ…мқёкө¬м Ғ нҠ№м„ұ мӨ‘ лӮҳмқҙк°Җ л§Һмқ„мҲҳлЎқ мң„н—ҳ мқёмӢқмқҙ л–Ём–ҙм§ҖлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ(Peacock et al., 2005; Terpstra and Lindell, 2012). мқҙм—җ л”°лқј ліё м—°кө¬м—җм„ңлҸ„ лӮҳмқҙк°Җ л§Һмқ„мҲҳлЎқ мһҗм—°мһ¬н•ҙм—җ лҢҖн•ң мң„н—ҳ мқёмӢқмқҙ л–Ём–ҙм§Ҳ кІғмқҙлқјкі к°Җм •н•ҳмҳҖлӢӨ. лҳҗн•ң мң„н—ҳ мқёмӢқм—җ мҳҒн–Ҙмқ„ лҜём№ҳлҠ” мӮ¬нҡҢм Ғ мҡ”мқё мӨ‘ н•ҳлӮҳмқё көҗмңЎ мҲҳмӨҖмқҖ мң„н—ҳ мқёмӢқм—җ л¶Җ(-)мқҳ мҳҒн–Ҙмқ„ лҜём№ҳлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ(Peacock et al., 2005; Ge et al., 2011). л”°лқјм„ң ліё м—°кө¬м—җм„ңлҠ” м„ н–үм—°кө¬мқҳ 분м„қкІ°кіјм—җ л”°лқј н•ҷл Ҙмқҙ лҶ’мқ„мҲҳлЎқ мң„н—ҳ мқёмӢқмқҙ л–Ём–ҙм§Ҳ кІғмңјлЎң к°Җм •н•ҳмҳҖлӢӨ. м„ н–үм—°кө¬м—җ л”°лҘҙл©ҙ мң„н—ҳ мқёмӢқм—җ кіөнҶөм ҒмңјлЎң мҳҒн–Ҙмқ„ лҜём№ҳлҠ” кІҪм ңм Ғ мҡ”мқёмқҖ мҶҢл“қмңјлЎң лӮҳнғҖлӮ¬мңјл©° мқјл°ҳм ҒмңјлЎң мҶҢл“қмқҙ лҶ’мқ„мҲҳлЎқ мң„н—ҳ мқёмӢқмқҖ к°җмҶҢн•ҳлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ(Peacock et al., 2005; Ge et al., 2011; Terpstra and Lindell, 2012). ліё м—°кө¬м—җм„ңлҠ” мҶҢл“қмқҙ мң„н—ҳ мқёмӢқм—җ мҳҒн–Ҙмқ„ лҜём№ кІғмқҙл©°, мҶҢл“қмқҙ мң„н—ҳ мқёмӢқм—җ л¶Җ(-)мқҳ мҳҒн–Ҙмқ„ лҜём№ кІғмқҙлқјкі к°Җм •н•ҳмҳҖлӢӨ.

н•ңнҺё мқёкө¬вӢ…мӮ¬нҡҢм Ғ мҡ”мҶҢ мқҙмҷём—җ мһҗм—°мһ¬н•ҙлЎң мқён•ң н”јн•ҙ кІҪн—ҳ м—¬л¶Җмқҳ кІҪн—ҳм Ғ мҡ”мқё, м§Җм—ӯм Ғ нҠ№м„ұмңјлЎң мқён•ҙ кІ°м •лҗҳлҠ” м—°м•ҲмңјлЎңл¶Җн„°мқҳ кұ°лҰ¬ л“ұмқҳ мң„н—ҳ к·јм ‘лҸ„(proximity)мҷҖ к°ҷмқҖ мһ¬н•ҙ л…ём¶ң мҡ”мқё л“ұмқҙ мң„н—ҳ мқёмӢқм—җ мҳҒн–Ҙмқ„ мЈјлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. м„ н–үм—°кө¬м—җ л”°лҘҙл©ҙ мһҗм—°мһ¬н•ҙлЎң мқён•ң н”јн•ҙлҘј кІҪн—ҳн•ң мӮ¬лһҢмқјмҲҳлЎқ мқјл°ҳм ҒмңјлЎң мң„н—ҳ мқёмӢқмқҙ лҶ’мқҖ кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ(Peacock et al., 2005; Lindell and Perry, 2012). мӢӨм ңлЎң нҷҚмҲҳ м·Ём•Ҫм§Җм—ӯм—җ мӮҙкі мһҲмқҢм—җлҸ„ л¶Ҳкө¬н•ҳкі нҷҚмҲҳлЎң мқён•ң м§Ғм ‘м Ғмқё н”јн•ҙ кІҪн—ҳмқҙ м—Ҷмңјл©ҙ мң„н—ҳм—җ лҢҖн•ң мқёмӢқмқҙ л–Ём–ҙм§ҖлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ(Harvatt et al., 2011). ліё м—°кө¬м—җм„ңлҠ” н’ҚмҲҳн•ҙлЎң мқён•ң н”јн•ҙ кІҪн—ҳмқҙ мң„н—ҳ мқёмӢқ н–ҘмғҒм—җ мҳҒн–Ҙмқ„ мӨ„ кІғмқҙлқјкі к°Җм •н•ҳмҳҖлӢӨ. лҳҗн•ң м§Җм—ӯм Ғ нҠ№м„ұмңјлЎң мқён•ҙ кІ°м •лҗҳлҠ” к·јм ‘лҸ„к°Җ мҰқк°Җн• мҲҳлЎқ мң„н—ҳ мқёмӢқмқҙ мҰқк°Җн•ҳлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ(Lindell and Earle, 1983). мҰү мң„н—ҳ м§Җм—ӯмңјлЎңл¶Җн„°мқҳ кұ°лҰ¬к°Җ л©Җм–ҙм§ҲмҲҳлЎқ мһ¬н•ҙм—җ лҢҖн•ң мң„н—ҳ мқёмӢқмқҙ л–Ём–ҙм§ҖлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. ліё м—°кө¬м—җм„ңлҠ” мң„н—ҳ м§Җм—ӯ мқёк·ј м§Җм—ӯм—җ кұ°мЈјн• мҲҳлЎқ, мҰү мң„н—ҳ к·јм ‘лҸ„к°Җ лҶ’мқ„мҲҳлЎқ мң„н—ҳ мқёмӢқмқҙ мҰқк°Җн• кІғмқҙлқјкі к°Җм •н•ҳмҳҖлӢӨ.

м„ н–үм—°кө¬ кІҖнҶ кІ°кіјлҘј л°”нғ•мңјлЎң ліё м—°кө¬м—җм„ңлҠ” к°ңмқёмқҳ мң„н—ҳ мқёмӢқм—җ кіөнҶөм ҒмңјлЎң мҳҒн–Ҙмқ„ лҜём№ҳлҠ” мҡ”мқёмқ„ мқёкө¬вӢ…мӮ¬нҡҢм Ғ, кІҪм ңм Ғ, кІҪн—ҳм Ғ, мһ¬н•ҙ л…ём¶ң мҡ”мқёмңјлЎң кө¬л¶„н•ҳмҳҖмңјл©°, к°Ғ мҡ”мқё лӮҙ м„ёл¶ҖліҖмҲҳк°Җ мң„н—ҳ мқёмӢқм—җ лҜём№ мҳҒн–Ҙмқ„ Table 1кіј к°ҷмқҙ к°Җм •н•ҳмҳҖлӢӨ.

н•ңнҺё к°ңмқём Ғ м Җк°җлҢҖмұ…мқҳ мұ„нғқ мқҳмӮ¬ кІ°м • кіјм •мқҖ к°ңмқёмқҳ мң„н—ҳ мқёмӢқм—җ мҳҒн–Ҙмқ„ лҜём№ңлӢӨ(Lindell and Perry, 2012). мқҙлҠ” мқҳмӮ¬кІ°м • кіјм •мқҙ лҜёлһҳмқҳ кІ°кіјм—җ лҢҖн•ң мҳҲмёЎ л°Ҹ мқём§ҖлҘј м „м ңн•ҳкі мһҲкё° л•Ңл¬ёмқҙлӢӨ(Camerer and Weber, 1992). л”°лқјм„ң н’ҚмҲҳн•ҙліҙн—ҳ к°Җмһ… мқҳмӮ¬мқҳ мҰқк°Җк°Җ к°ңмқёмқҳ мң„н—ҳ мқёмӢқмқҳ н–ҘмғҒм—җ мҳҒн–Ҙмқ„ лҜём№ кІғмңјлЎң мҳҲмғҒлҗҳлҠ” л§ҢнҒј л‘җ мҡ”мқё к°„мқҳ мғҒнҳёмҳҒн–Ҙм—җ лҢҖн•ң кі л Өк°Җ н•„мҡ”н•ҳлӢӨ. к·ёлҹјм—җлҸ„ л¶Ҳкө¬н•ҳкі мң„н—ҳ мқёмӢқкіј к°ңмқё лӢЁмң„мқҳ мһҗм—°мһ¬н•ҙ м Җк°җлҢҖмұ…м—җ кҙҖн•ң м„ н–үм—°кө¬л“ӨмқҖ мң„н—ҳ мқёмӢқмқҙ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬м—җ лҜём№ҳлҠ” мҳҒн–Ҙм—җл§Ң мҙҲм җмқ„ л‘җкі л¶„м„қмқ„ мҲҳн–үн•ҙмҷ”лӢӨ. л”°лқјм„ң ліё м—°кө¬м—җм„ңлҠ” мһҗм—°мһ¬н•ҙм—җ лҢҖн•ң к°ңмқёмқҳ мң„н—ҳ мқёмӢқкіј м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬ мӮ¬мқҙмқҳ мғҒнҳёмҳҒн–Ҙмқ„ к°Җм •н•ҳкі мқҙлҘј мӢӨмҰқ분м„қн•ҳкі мһҗ н•ңлӢӨ.

2.2 н’ҚмҲҳн•ҙліҙн—ҳ к°Җмһ…мқҳмӮ¬м—җ кҙҖн•ң м„ н–үм—°кө¬ кі м°°

көӯлӮҙвӢ…мҷё м„ н–үм—°кө¬м—җ л”°лҘҙл©ҙ к°ңмқёмқҳ мң„н—ҳ мқёмӢқмқҖ к°ңмқё лӢЁмң„мқҳ мһҗм—°мһ¬н•ҙ м Җк°җлҢҖмұ…мқ„ мұ„нғқн•ҳлҠ” кіјм •м—җм„ң мӨ‘мҡ”н•ң мҳҒн–Ҙмқ„ лҜём№ҳл©°, мқјл°ҳм ҒмңјлЎң мң„н—ҳ мқёмӢқмқҙ мҰқк°Җн• мҲҳлЎқ нҷҚмҲҳ ліҙн—ҳ л“ұ к°ңмқём Ғ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬лҠ” мҰқк°Җн•ҳмҳҖлӢӨ(SjГ¶berg, 2000; Peacock et al., 2005; Bubeck et al., 2012; Lindell and Perry, 2012; Terpstra and Lindell, 2012). к·ёлҹ¬лӮҳ мһҗм—°мһ¬н•ҙ н”јн•ҙм—җ лҢҖн•ң м •л¶Җмқҳ л¬ҙмғҒм§Җмӣҗ л“ұмқҙ мЎҙмһ¬н• кІҪмҡ° мһҗм—°мһ¬н•ҙм—җ лҢҖн•ң мң„н—ҳ мқёмӢқмқҙ к°ңмқём Ғ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬м—җ лҜём№ҳлҠ” мҳҒн–Ҙмқ„ мҷңкіЎмӢңнӮ¬ мҲҳ мһҲлӢӨ(Thieken et al., 2006).

көӯлӮҙмқҳ кІҪмҡ°м—җлҠ” мһҗм—°мһ¬н•ҙлЎң мқён•ң н”јн•ҙ л°ңмғқ мӢң н’ҚмҲҳн•ҙліҙн—ҳ к°Җмһ…м—¬л¶ҖмҷҖ мғҒкҙҖм—Ҷмқҙ л¬ҙмғҒліөкө¬л№„лҘј м§Җмӣҗн•ҙмЈјлҠ” м •л¶Җмқҳ мһ¬лӮңм§ҖмӣҗкёҲ м ңлҸ„к°Җ мһҲм–ҙ к°ңмқёмқҳ лҸ„лҚ•м Ғ н•ҙмқҙк°Җ л°ңмғқн•ҳкё° л•Ңл¬ём—җ ліҙн—ҳ к°Җмһ…лҘ мқҙ м ҖмЎ°н•ҳлӢӨлҠ” 비нҢҗмқҙ мЎҙмһ¬н•ңлӢӨ(Shin, 2008; Yoo, 2011; Park and Yeo, 2013). н•ңнҺё нҷҚмҲҳліҙн—ҳмқ„ мқҳл¬ҙліҙн—ҳмңјлЎң мҡҙмҳҒн•ҳлҠ” көӯк°Җл“Өмқҳ кІҪмҡ° мӮ¬мң мһ¬мӮ°м—җ лҢҖн•ң м •л¶Җмқҳ л¬ҙмғҒліөкө¬л№„ м§ҖмӣҗмқҖ мЎҙмһ¬н•ҳм§Җ м•Ҡмңјл©°, м •л¶ҖлҠ” мһҗм—°мһ¬н•ҙлЎң мқён•ң н”јн•ҙк°Җ л°ңмғқн• кІҪмҡ° мөңмҶҢн•ңмқҳ м—ӯн• л§Ңмқ„ мҲҳн–үн•ҳкі мһҲлӢӨ(Shin, 2008). н’ҚмҲҳн•ҙліҙн—ҳкіј мһ¬лӮңм§ҖмӣҗкёҲ м ңлҸ„к°Җ лі‘мЎҙн•ҳкі мһҲлҠ” көӯлӮҙмқҳ нҠ№мҲҳн•ң мғҒнҷ©мқ„ кі л Өн• л•Ң к°ңмқёмқҳ мң„н—ҳ мқёмӢқ мҰқк°Җк°Җ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬лЎң мқҙм–ҙм§Ҳ мҲҳ мһҲлҠ”м§Җм—җ лҢҖн•ң мқҳл¬ёмқҙ мЎҙмһ¬н•ңлӢӨ. нҠ№нһҲ мһ¬лӮңм§ҖмӣҗкёҲ м ңлҸ„лЎң м •л¶Җмқҳ л¬ҙмғҒм§Җмӣҗмқ„ лӢ№м—°н•ң кІғмңјлЎң мқёмӢқн•ҳкІҢ лҗҳм–ҙ н’ҚмҲҳн•ҙліҙн—ҳ к°Җмһ…лҘ м—җ л¶Җм •м Ғмқё мҳҒн–Ҙмқ„ лҜём№ңлӢӨлҠ” мӢӨмҰқ분м„қ кІ°кіјлҘј кі л Өн•ңлӢӨл©ҙ(Shin, 2008; Kim, 2011), к°ңмқёмқҙ мң„н—ҳ мқёмӢқмқҙ лҶ’мқҢм—җлҸ„ л¶Ҳкө¬н•ҳкі н’ҚмҲҳн•ҙліҙн—ҳкіј к°ҷмқҖ к°ңмқё лӢЁмң„мқҳ м Җк°җлҢҖмұ… мұ„нғқмңјлЎң мқҙм–ҙм§Җм§Җ м•Ҡмқ„ мҲҳ мһҲлӢӨ. л”°лқјм„ң ліё м—°кө¬м—җм„ңлҠ” мһ¬лӮңм§ҖмӣҗкёҲ м ңлҸ„мҷҖмқҳ лі‘мЎҙмңјлЎң мқён•ҳм—¬ к°ңмқёмқҳ мң„н—ҳ мқёмӢқмқҙ лҶ’мқҢм—җлҸ„ л¶Ҳкө¬н•ҳкі н’ҚмҲҳн•ҙліҙн—ҳ к°Җмһ… мқҳмӮ¬к°Җ лӮ®мқ„ кІғмқҙлқјкі к°Җм •н•ҳмҳҖлӢӨ.

н•ңнҺё м„ н–үм—°кө¬м—җ л”°лқј к°ңмқёмқҳ мң„н—ҳ мқёмӢқм—җ мҳҒн–Ҙмқ„ мӨ„ кІғмңјлЎң мҳҲмғҒлҗҳлҠ” кІҪн—ҳм Ғ мҡ”мқёкіј мһ¬н•ҙ л…ём¶ң мҡ”мқёмқҖ к°ңмқём Ғ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬м—җлҸ„ мҳҒн–Ҙмқ„ лҜём№ҳлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. мһҗм—°мһ¬н•ҙлЎң мқён•ң н”јн•ҙлҘј м§Ғм ‘м ҒмңјлЎң кІҪн—ҳн•ң кІҪмҡ°м—җ к°ңмқём Ғ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬к°Җ лҶ’м•„м§ҖлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ(Ge et al., 2011; Bubeck et al., 2012). мӢӨм ңлЎң к°ңмқёмқҙ нҷҚмҲҳ н”јн•ҙк°Җ мһҰмқҖ м§Җм—ӯм—җ мӮҙкі мһҲлҚ”лқјлҸ„ нҷҚмҲҳлЎң мқён•ң м§Ғм ‘м Ғмқё н”јн•ҙкІҪн—ҳмқҙ мЎҙмһ¬н•ҳм§Җ м•ҠлҠ”лӢӨл©ҙ мң„н—ҳ мқёмӢқмқҙ л–Ём–ҙм§Ҳ лҝҗл§Ң м•„лӢҲлқј к°ңмқём Ғ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬лҸ„ лӮ®мқҖ кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ(Harvatt et al., 2011). л”°лқјм„ң ліё м—°кө¬м—җм„ңлҠ” мһҗм—°мһ¬н•ҙлЎң мқён•ң н”јн•ҙлҘј кІҪн—ҳн•ң мӮ¬лһҢмқјмҲҳлЎқ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬к°Җ лҶ’м•„м§Ҳ кІғмқҙлқјкі к°Җм •н•ҳмҳҖлӢӨ. лҳҗн•ң м§ҖлҰ¬м ҒвӢ…м§Җм—ӯм Ғ нҠ№м„ұмңјлЎң мқён•ҙ кІ°м •лҗҳлҠ” мһ¬н•ҙ л…ём¶ң мҡ”мқёлҸ„ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬м—җ мҳҒн–Ҙмқ„ лҜём№ҳл©°, мһҗм—°мһ¬н•ҙ мң„н—ҳм§Җм—ӯ мқёк·јм—җ кұ°мЈјн•ҳкі мһҲмқ„мҲҳлЎқ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬к°Җ лҶ’мқҖ кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ(Lindell and Hwang, 2008; Lindell and Perry, 2012). л”°лқјм„ң ліё м—°кө¬м—җм„ңлҠ” мң„н—ҳм§Җм—ӯкіј мқём ‘н•ҳм—¬ кұ°мЈјн• мҲҳлЎқ к°ңмқём Ғ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬к°Җ лҶ’м•„м§Ҳ кІғмңјлЎң к°Җм •н•ҳмҳҖлӢӨ.

м„ н–үм—°кө¬ кІҖнҶ кІ°кіјлҘј л°”нғ•мңјлЎң ліё м—°кө¬м—җм„ңлҠ” мһҗм—°мһ¬н•ҙ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬м—җ кіөнҶөм ҒмңјлЎң мҳҒн–Ҙмқ„ лҜём№ҳлҠ” мҡ”мқёмқ„ мң„н—ҳ мқёмӢқ, кІҪн—ҳм Ғ, мһ¬н•ҙ л…ём¶ң мҡ”мқёмңјлЎң к°Җм •н•ҳмҳҖмңјл©°, к°Ғ мҡ”мқё лӮҙ м„ёл¶ҖліҖмҲҳк°Җ к°ңмқём Ғ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬м—җ лҜём№ мҳҒн–Ҙмқ„ Table 2мҷҖ к°ҷмқҙ к°Җм •н–ҲлӢӨ.

2.3 м—°кө¬ м§Ҳл¬ё л°Ҹ к°Җм„Ө

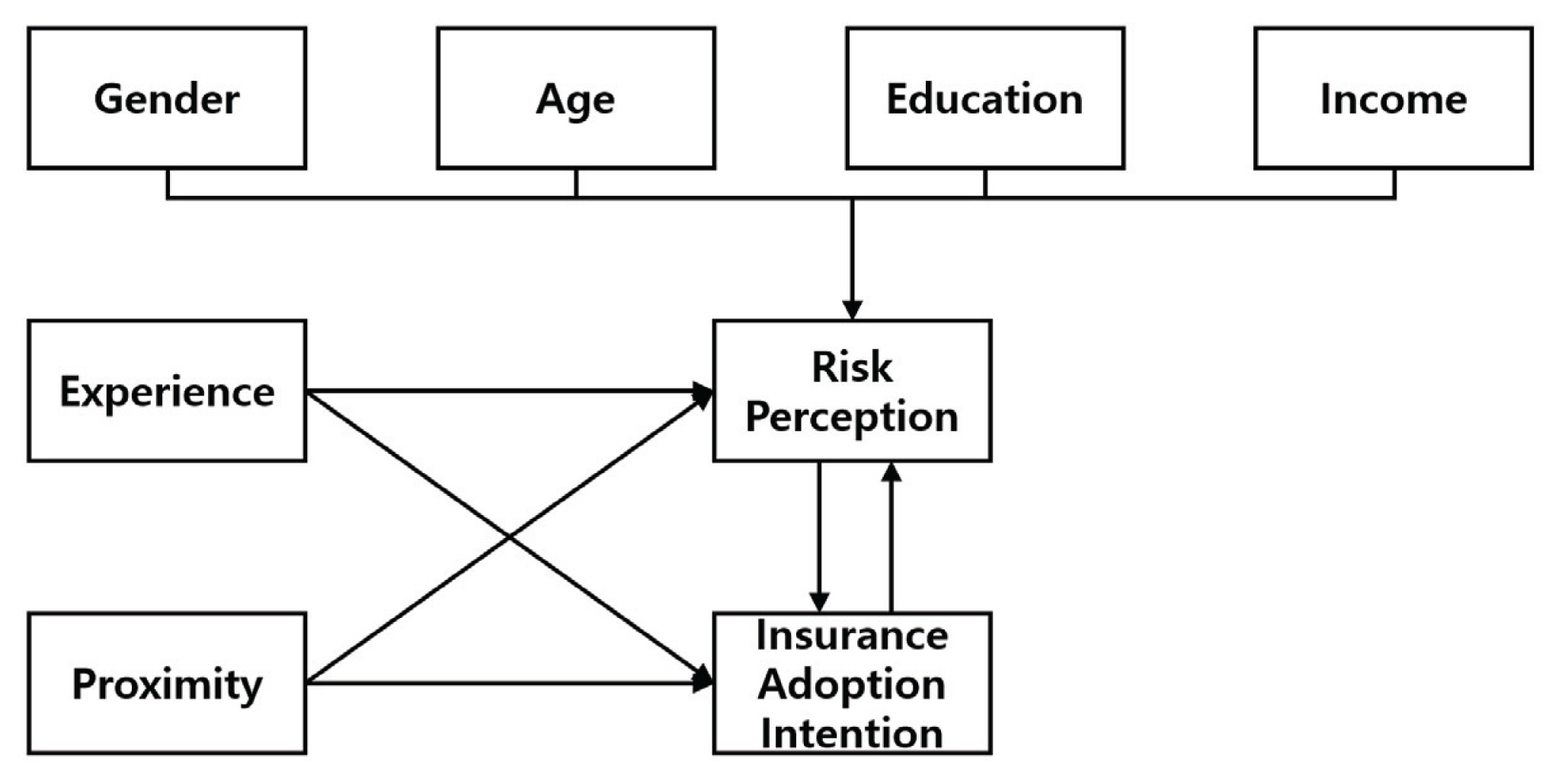

ліё м—°кө¬м—җм„ңлҠ” мң„н—ҳ мқёмӢқ, м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬, н’ҚмҲҳн•ҙліҙн—ҳм ңлҸ„м—җ лҢҖн•ң м„ н–үм—°кө¬ кі м°°мқ„ нҶ лҢҖлЎң лӢӨмқҢкіј к°ҷмқҖ м—°кө¬ м§Ҳл¬ёмқ„ кө¬м„ұн•ҳмҳҖкі , м—°кө¬ лӘЁнҳ•мқ„ кө¬м¶•н•ҳмҳҖлӢӨ(Fig. 1).

вҖў м—°кө¬ м§Ҳл¬ё 1: мқёкө¬вӢ…мӮ¬нҡҢм Ғ мҡ”мқё(м„ұлі„, м—°л №, көҗмңЎмҲҳмӨҖ), кІҪм ңм Ғ мҡ”мқё(мҶҢл“қ), кІҪн—ҳм Ғ мҡ”мқё(н”јн•ҙ кІҪн—ҳ м—¬л¶Җ), мһ¬н•ҙ л…ём¶ң мҡ”мқё(мң„н—ҳм§Җм—ӯмңјлЎңл¶Җн„°мқҳ кұ°лҰ¬)мқҖ к°Ғк°Ғ к°ңмқёмқҳ мң„н—ҳ мқёмӢқм—җ мҳҒн–Ҙмқ„ лҜём№ҳлҠ”к°Җ?

вҖў м—°кө¬ м§Ҳл¬ё 2: кІҪн—ҳм Ғ мҡ”мқёкіј мһ¬н•ҙл…ём¶ң мҡ”мқёмқҖ к°Ғк°Ғ к°ңмқёмқҳ мһҗм—°мһ¬н•ҙ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬м—җ мҳҒн–Ҙмқ„ лҜём№ҳлҠ”к°Җ?

вҖў м—°кө¬ м§Ҳл¬ё 3: к°ңмқёмқҳ мң„н—ҳ мқёмӢқкіј мһҗм—°мһ¬н•ҙ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬лҠ” мғҒнҳё мҳҒн–Ҙмқ„ лҜём№ҳлҠ”к°Җ?

ліё м—°кө¬м—җм„ңлҠ” м—°кө¬ м§Ҳл¬ём—җ л”°лқј к°Ғк°Ғмқҳ м—°кө¬ к°Җм„Өмқ„ мҲҳлҰҪн•ҳмҳҖлӢӨ. м„ н–үм—°кө¬ кІҖнҶ кІ°кіјлҘј л°”нғ•мңјлЎң лӮЁм„ұмқјмҲҳлЎқ, лӮҳмқҙк°Җ л§Һмқ„мҲҳлЎқ, н•ҷл Ҙмқҙ лҶ’мқ„мҲҳлЎқ, мҶҢл“қмқҙ л§Һмқ„мҲҳлЎқ, мһҗм—°мһ¬н•ҙлЎң мқён•ң н”јн•ҙлҘј кІҪн—ҳн•ҳм§Җ м•Ҡмқ„мҲҳлЎқ, мң„н—ҳ м§Җм—ӯмңјлЎңл¶Җн„°мқҳ кұ°лҰ¬к°Җ л©ҖмҲҳлЎқ к°Ғк°Ғ мң„н—ҳ мқёмӢқмқҙ к°җмҶҢн• кІғмқҙлқјкі к°Җм •н•ҳмҳҖлӢӨ. лҳҗн•ң м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬к°Җ лҶ’мқ„мҲҳлЎқ к°ңмқёмқҳ мң„н—ҳмқёмӢқ лҳҗн•ң лҶ’м•„м§Ҳ кІғмңјлЎң к°Җм •н•ҳмҳҖлӢӨ.

м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬мқҳ кІҪмҡ° мһҗм—°мһ¬н•ҙлЎң мқён•ң н”јн•ҙлҘј кІҪн—ҳн•ҳм§Җ м•Ҡмқ„мҲҳлЎқ, мң„н—ҳ м§Җм—ӯмңјлЎңл¶Җн„° кұ°лҰ¬к°Җ л©Җм–ҙм§ҲмҲҳлЎқ мұ„нғқ мқҳмӮ¬к°Җ лӮ®м•„м§Ҳ кІғмқҙлқјкі к°Җм •н•ҳмҳҖлӢӨ. н•ңнҺё мһ¬лӮңм§ҖмӣҗкёҲ м ңлҸ„мҷҖ н’ҚмҲҳн•ҙліҙн—ҳмқҙ лі‘мЎҙн•ҳкі мһҲлҠ” көӯлӮҙмқҳ нҠ№мҲҳн•ң мғҒнҷ©мқ„ кі л Өн• л•Ң мң„н—ҳ мқёмӢқмқҙ лҶ’мқҖ к°ңмқёмқҳ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬лҠ” лӮ®мқ„ кІғмқҙлқјкі к°Җм •н•ҳмҳҖлӢӨ.

3. м—°кө¬л°©лІ•

3.1 м—°кө¬мқҳ лІ”мң„ л°Ҹ ліҖмҲҳм„Өм •

ліё м—°кө¬лҠ” мң„н—ҳ мқёмӢқмқҙ н’ҚмҲҳн•ҙліҙн—ҳ к°Җмһ… мқҳмӮ¬м—җ лҜём№ҳлҠ” мҳҒн–Ҙмқ„ 분м„қн•ҳлҠ”лҚ° лӘ©м Ғмқҙ мһҲлӢӨ. мқҙлҘј мң„н•ҙ м—°м•Ҳм§Җм—ӯ мЈјлҜјмқ„ лҢҖмғҒмңјлЎң н•ң м „нҷ”м„Өл¬ёмқ„ мӢӨмӢңн•ҳмҳҖлӢӨ. м—°м•Ҳм§Җм—ӯмқҖ кё°нӣ„ліҖнҷ”лЎң мқён•ҳм—¬ лҜёлһҳм—җ мһҗм—°мһ¬н•ҙлЎң мқён•ң мң„н—ҳмқҙ мҰқк°Җн• кІғмңјлЎң мҳҲмғҒлҗҳлҠ” м§Җм—ӯмқёл§ҢнҒј мң„н—ҳ 분лӢҙмқ„ мң„н•ң к°ңмқё лӢЁмң„мқҳ м Җк°җлҢҖмұ…мқҳ нҷңм„ұнҷ”к°Җ н•„мҡ”н•ҳлӢӨ. м„Өл¬ёмЎ°мӮ¬лҠ” 2010-2014л…„ нҳёмҡ°н”јн•ҙм•Ўмқҙ л§Һмқҙ л°ңмғқн•ң мӢңкө°кө¬ мӨ‘ мқёкө¬к°Җ л§ҺмқҖ 30к°ңмқҳ н–үм •лҸҷ2)м—җ кұ°мЈјн•ҳкі мһҲлҠ” л§Ң 19м„ё мқёкө¬ 900лӘ…мқ„ лҢҖмғҒмңјлЎң 2015л…„ 11мӣ” 13мқјл¶Җн„° 18мқјк№Ңм§Җ мӢӨмӢңлҗҳм—ҲлӢӨ. м„Өл¬ёлҢҖмғҒмһҗлҠ” л¬ҙмһ‘мң„лЎң 추м¶ңн•ҳмҳҖмңјл©°, мЎ°мӮ¬ кІ°кіјлЎң нҷңмҡ©н•ҳлҠ” ліҖмҲҳ л°Ҹ мҳҲмёЎ кІ°кіјлҠ” Table 3м—җ лӮҳнғҖлғҲлӢӨ.

ліё м—°кө¬м—җм„ңлҠ” мқҙлЎ м Ғ кі м°°мқ„ нҶ лҢҖлЎң мһҗм—°мһ¬н•ҙм—җ лҢҖн•ң мң„н—ҳ мқёмӢқмқҖ мң„н—ҳм—җ лҢҖн•ң мҳҒн–Ҙ л°Ҹ нҷ•лҘ мқ„ ліөн•©м ҒмңјлЎң кі л Өн•ң к°ңл…җмңјлЎң м •мқҳн–ҲлӢӨ. мқҙм—җ м„ н–үм—°кө¬мқҳ м„Өл¬ёмЎ°мӮ¬м§ҖлҘј м°ёкі н•ҳм—¬ мһ¬н•ҙлЎң мқён•ҙ кІҪм ңм Ғ нҷңлҸҷ л°Ҹ мқјмғҒ мғқнҷңм—җ лҢҖн•ң н”јн•ҙмҷҖ мһ¬н•ҙлЎң мқён•ҙ мҳҒн–Ҙмқ„ л°ӣмқ„ к°ҖлҠҘм„ұм—җ лҢҖн•ң м§Ҳл¬ё(Ge et al., 2011)мңјлЎң кө¬м„ұн•ҳмҳҖкі , к°Ғк°Ғмқҳ м„Өл¬ёл¬ён•ӯмқҳ мЎ°мӮ¬ кІ°кіјк°’мқ„ нҸүк· н•ҳм—¬ мң„н—ҳ мқёмӢқмңјлЎң м •мқҳн•ҳмҳҖлӢӨ. нҠ№нһҲ ліё м—°кө¬м—җм„ңлҠ” м„Өл¬ёмЎ°мӮ¬ лӮҙ к°ңмқёмқҳ мқёмӢқ, мқҳмӮ¬лҘј л¬јм–ҙліҙлҠ” л¬ён•ӯмқ„ кө¬м„ұн•ҳлҠ” кіјм •м—җм„ң вҖҳліҙнҶөвҖҷм—җ лҢҖн•ң мқ‘лӢөмқ„ м ңкұ°н•ҳм—¬ 분м„қн•ҳкё° мң„н•ҳм—¬ 4м җ мІҷлҸ„лЎң кө¬м„ұн•ҳмҳҖмңјл©°(Park et al., 2017) мқҙлҘј м ңмҷён•ң л¬ён•ӯмқҖ мқјл°ҳм Ғмқё 5м җ мІҷлҸ„лЎң кө¬м„ұн•ҳмҳҖлӢӨ. к°ңмқём Ғ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬лҠ” 4м җ мІҷлҸ„мқҳ л¬ён•ӯм—җ вҖңмһҳ лӘЁлҘҙкІ лӢӨ.вҖқлҠ” н•ӯлӘ©мқ„ 추к°Җн•ҳм—¬ кө¬м„ұн–Ҳмңјл©°, н’ҚмҲҳн•ҙліҙн—ҳм—җ лҢҖн•ң к°Җмһ… мқҳмӮ¬м—җ лҢҖн•ң м§ҲмқҳлҘј нҶөн•ҙ мёЎм •лҗҳм—ҲлӢӨ.

мқёкө¬вӢ…мӮ¬нҡҢн•ҷм Ғ мҡ”мқё мӨ‘ м„ұлі„мқҖ лҚ”лҜё ліҖмҲҳлЎң, лӮҳмқҙлҠ” мқ‘лӢөмһҗмқҳ лӮҳмқҙлҘј нҶөн•ҙ м—°мҶҚнҳ• ліҖмҲҳлЎң, көҗмңЎмҲҳмӨҖмқҖ н•ҷл Ҙмқ„ нҶөн•ҙ мҲңм„ңнҳ• ліҖмҲҳлЎң мҲҳ집лҗҳм—ҲлӢӨ. лҳҗн•ң кІҪм ңм Ғ мҡ”мқёмқё мҶҢл“қмқҖ к°Җкі„мқҳ мҶҢл“қм—җ лҢҖн•ң м§Ҳл¬ёмқ„ нҶөн•ҙ мҲҳ집н–Ҳмңјл©°, мқ‘лӢөмқ„ мӣҗн•ҳм§Җ м•ҠлҠ” кІҪмҡ°лҘј нҸ¬н•Ён•ҳм—¬ мҲңм„ңнҳ• ліҖмҲҳлЎң мҲҳ집лҗҳм—ҲлӢӨ. лҝҗл§Ң м•„лӢҲлқј мһ¬н•ҙм—җ лҢҖн•ң кІҪн—ҳ м—¬л¶ҖлҠ” 5л…„к°„ м№ЁмҲҳ н”јн•ҙлҘј кІҪн—ҳн•ң м Ғмқҙ мһҲлҠ”м§Җм—җ лҢҖн•ң м§Ҳл¬ёмқ„ нҶөн•ҙ лҚ”лҜё ліҖмҲҳлЎң, мң„н—ҳ м§Җм—ӯмңјлЎңл¶Җн„°мқҳ кұ°лҰ¬лҠ” м„ұмқёмқҳ нҸүк· лҸ„ліҙ мҶҚлҸ„лҘј мӢңк°„ лӢ№ 4kmлЎң к°Җм •н–Ҳмқ„ л•Ң к°ҖмһҘ к°Җк№Ңмҡҙ л°”лӢӨ лҳҗлҠ” к°•к№Ңм§Җ мҳҲмғҒ мҶҢмҡ” мӢңк°„м—җ лҢҖн•ң м§Ҳл¬ёмқ„ нҶөн•ҙ мҲңм„ңнҳ• ліҖмҲҳлЎң мҲҳ집лҗҳм—ҲлӢӨ.

м„Өл¬ёмЎ°мӮ¬лҘј нҶөн•ҙ м–»мқҖ мһҗлЈҢлҘј л°”нғ•мңјлЎң мӢӨмҰқ 분м„қмқ„ мҲҳн–үн•ҳкё°м—җ м•һм„ң ліё м—°кө¬м—җм„ңлҠ” ліҖмҲҳмқҳ кё°мҙҲнҶөкі„лҹү 분м„қмқ„ мӢӨмӢңн–ҲлӢӨ(Table 4). м„ұлі„мқҳ кІҪмҡ° м„Өл¬ёмЎ°мӮ¬лҘј мӢӨмӢңн•ҳлҠ” кіјм •м—җм„ң м—¬м„ұкіј лӮЁм„ұмқҳ 비мңЁмқ„ лҸҷмқјн•ҳкІҢ м„Өм •н•ҳмҳҖкё° л•Ңл¬ём—җ нҸүк· мқҙ 1.5лЎң лӮҳнғҖлӮ¬лӢӨ. лӮҳмқҙмқҳ кІҪмҡ° мқ‘лӢөмһҗ нҸүк· мқҙ м•Ҫ 58м„ёмқё кІғмңјлЎң лӮҳнғҖлӮ¬кі , 21лӘ…мқҙ мқ‘лӢө кұ°л¶Җ мқҳмӮ¬лҘј ліҙмқё н•ҷл ҘмқҖ нҸүк· м ҒмңјлЎң мӨ‘н•ҷкөҗ мЎём—… мқҙмғҒ кі л“ұн•ҷкөҗ мқҙн•ҳм—җ н•ҙлӢ№н•ҳлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. н•ңнҺё 186лӘ…мқҙ мқ‘лӢөм—җ кұ°л¶Җ мқҳмӮ¬лҘј ліҙмқё мҶҢл“қ ліҖмҲҳлҠ” нҸүк· м ҒмңјлЎң мӣ” 100-200л§Ңмӣҗ кө¬к°„м—җ н•ҙлӢ№н•ҳлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ.

н•ңнҺё мһ¬н•ҙлЎң мқён•ң н”јн•ҙлҘј кІҪн—ҳн•ҙ ліё мқ‘лӢөмһҗлҠ” 118лӘ…мңјлЎң лӮҳнғҖлӮ¬кі , мң„н—ҳм§Җм—ӯмқҖ кұ°мЈјм§ҖлЎңл¶Җн„° нҸүк· м ҒмңјлЎң 5분м—җм„ң 10분мқҳ лҸ„ліҙкұ°лҰ¬м—җ мң„м№ҳн•ҳкі мһҲлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. мң„н—ҳ мқёмӢқмқҖ мң„н—ҳмңјлЎң мқён•ң мҳҒн–Ҙкіј нҷ•лҘ мқ„ нҸүк· н•ң кІ°кіј м•Ҫ 1.7лЎң лӮҳнғҖлӮ¬лӢӨ. лҳҗн•ң 84лӘ…(м•Ҫ 9.3%)мқҙ мһҳ лӘЁлҘҙкІ лӢӨкі мқ‘лӢөн•ң н’ҚмҲҳн•ҙліҙн—ҳ к°Җмһ… мқҳмӮ¬ нҸүк· мқҖ вҖңм „нҳҖ к·ёл Үм§Җ м•ҠлӢӨ.вҖқмҷҖ вҖңк·ёл Үм§Җ м•ҠлӢӨ.вҖқ мӮ¬мқҙм—җ мң„м№ҳн•ң кІғмңјлЎң лӮҳнғҖлӮҳ мқ‘лӢөмһҗ лҢҖл¶Җ분мқҙ н’ҚмҲҳн•ҙліҙн—ҳ м ңлҸ„м—җ к°Җмһ…н• мқҳмӮ¬к°Җ м—ҶлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. вҖңм „нҳҖ к·ёл Үм§Җ м•ҠлӢӨ.вҖқмҷҖ вҖңк·ёл Үм§Җ м•ҠлӢӨ.вҖқмқҳ мқ‘лӢөмқҙ лӘЁл‘җ м ңлҸ„ к°Җмһ… мқҳмӮ¬к°Җ м—ҶмқҢмқ„ мқҳлҜён•ңлӢӨлҠ” м җмқ„ кі л Өн•ңлӢӨл©ҙ лҢҖл¶Җ분мқҙ н’ҚмҲҳн•ҙліҙн—ҳ м ңлҸ„ к°Җмһ…м—җ л¶Җм •м Ғмқё мқёмӢқмқ„ к°Җм§Җкі мһҲлҠ” кІғмңјлЎң нҢҗлӢЁлҗңлӢӨ. мӢӨм ңлЎң н’ҚмҲҳн•ҙліҙн—ҳ м ңлҸ„мқҳ к°Җмһ…лҘ мқҙ м ҖмЎ°н•ҳлӢӨлҠ” мӮ¬мӢӨмқҙ 분м„қкІ°кіјлҘј л’·л°ӣм№Ён•ҙмӨҖлӢӨ. н–үм •м•Ҳм „л¶Җмқҳ л°ңн‘ңмһҗлЈҢм—җ л”°лҘҙл©ҙ 2015л…„ н’ҚмҲҳн•ҙліҙн—ҳ к°Җмһ…лҘ мқҖ 17.2%мқҙл©° 2018л…„м—җлҸ„ 20.2%м—җ л¶Ҳкіјн•ң кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ.

3.2 м—°кө¬мқҳ л°©лІ•

ліё м—°кө¬м—җм„ңлҠ” к°ңмқёмқҳ мң„н—ҳ мқёмӢқмқҙ н’ҚмҲҳн•ҙліҙн—ҳ м ңлҸ„ к°Җмһ… мқҳмӮ¬м—җ лҜём№ҳлҠ” мҳҒн–Ҙмқ„ мӢӨмҰқ분м„қ н•ҳкё° мң„н•ң мқҙлЎ м Ғ лӘЁнҳ•мңјлЎң Protection Action Decision Model (PADM)мқ„ нҷңмҡ©н•ҳмҳҖлӢӨ. PADMмқҖ мһҗм—°мһ¬н•ҙк°Җ к°ңмқёмқҳ л°ҳмқ‘м—җ лҜём№ҳлҠ” мҳҒн–Ҙм—җ кҙҖн•ң м„ н–үм—°кө¬л“Өмқ„ кё°л°ҳмңјлЎң к°ңмқёмқҳ мң„н—ҳ мқёмӢқмқҙ мһҗм—°мһ¬н•ҙ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬м—җ лҜём№ҳлҠ” мҳҒн–Ҙмқ„ мӢӨмҰқн•ҳлҠ” м„ н–үм—°кө¬м—җм„ң нҷңмҡ©лҗҳкі мһҲлӢӨ(Lindell and Perry, 2012). PADMмқҖ мң„н—ҳ мқёмӢқм—җ мҳҒн–Ҙмқ„ лҜём№ҳлҠ” мқёкө¬вӢ…мӮ¬нҡҢм Ғ мҡ”мқё, кІҪм ңм Ғ мҡ”мқё, кІҪн—ҳм Ғ мҡ”мқё, мһ¬н•ҙ л…ём¶ң мҡ”мқё л“ұмқҳ мқёкіјкҙҖкі„ 분м„қ кІ°кіјлҘј нҶ лҢҖлЎң мһҗм—°мһ¬н•ҙм—җ лҢҖн•ң к°ңмқёмқҳ мң„н—ҳ мқёмӢқмқҙ мқ‘кёү лҸ„кө¬ кө¬л№„, нҷҚмҲҳ ліҙн—ҳ к°Җмһ… л“ұ к°ңмқём Ғ м Җк°җлҢҖмұ… мұ„нғқм—җ лҜём№ҳлҠ” мҳҒн–Ҙмқ„ кө¬мЎ°нҷ”н•ң лӘЁнҳ•мқҙлӢӨ. ліё м—°кө¬м—җм„ңлҠ” PADMмқҳ мқҙлЎ м Ғ лӘЁнҳ•мқ„ нҶ лҢҖлЎң PADMм—җм„ң кі л Өн•ҳм§Җ лӘ»н–ҲлҚҳ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬к°Җ мң„н—ҳ мқёмӢқм—җ лҜём№ҳлҠ” мҳҒн–ҘлҸ„ кі л Өн•ҳм—¬ 분м„қмқ„ мҲҳн–үн•ҳкі мһҗ н•ңлӢӨ.

ліё м—°кө¬м—җм„ңлҠ” PADMмқҳ мӢӨмҰқм Ғ 분м„қмқ„ мң„н•ҙ кө¬мЎ°л°©м •мӢқ лӘЁнҳ•мқ„ нҷңмҡ©н•ҳмҳҖлӢӨ. кө¬мЎ°л°©м •мӢқмқҖ нҠ№м •нҳ„мғҒмқ„ нҢҢм•…н•ҳкё° мң„н•ҙ кө¬мЎ°лӘЁнҳ•мқҙлЎ мқҳ 분м„қл°©лІ•мқ„ нҷңмҡ©н•ҳм—¬ нҷ•мҰқм Ғмқё нҳ•нғңмқҳ лӘЁнҳ•мқ„ нҶөн•ҙ мғҒнҳёліҖмҲҳл“Ө к°„мқҳ мқёкіјкҙҖкі„мҷҖ мң мқҳм„ұмқ„ кІҖм •н•ҳлҠ” лӘЁнҳ•мқҙлӢӨ(Stata Corp., 2015). мқҙм—җ л”°лқј мқјл°ҳм ҒмңјлЎң мғҲлЎңмҡҙ лӘЁнҳ•мқҳ нғҗмғүліҙлӢӨлҠ” м„ н–үм—°кө¬лҘј нҶөн•ҙ лҸ„м¶ңлҗң ліҖмқёк°„мқҳ кҙҖкі„м—җ лҢҖн•ң нҷ•мқём ҒвӢ…нҷ•мҰқм Ғ м—°кө¬м—җ нҷңмҡ©н•ңлӢӨ. мҰү кө¬мЎ°л°©м •мӢқ лӘЁнҳ•мқҖ көӯмҷём—җм„ң кө¬м¶•лҗң мқҙлЎ м Ғ лӘЁнҳ•мқ„ көӯлӮҙм—җ м Ғмҡ©н•ҳлҠ” ліё м—°кө¬мҷҖ к°ҷмқҖ нҷ•мқём Ғ м—°кө¬м—җм„ң нҷңмҡ©н•ңлӢӨ. л”°лқјм„ң ліё м—°кө¬м—җм„ңлҠ” кө¬мЎ°л°©м •мӢқ лӘЁнҳ• м Ғн•©лҸ„ кІҖмҰқмқ„ нҶөн•ҙ PADMмқҳ мқҙлЎ м Ғ лӘЁнҳ•мқҳ көӯлӮҙ м Ғмҡ©к°ҖлҠҘм„ұмқ„ нҷ•мқён•ҳмҳҖмңјл©°, кө¬мЎ°л°©м •мӢқ 분м„қкІ°кіјлҘј нҶөн•ҙ PADM лӘЁнҳ•лҝҗл§Ң м•„лӢҲлқј мң„н—ҳ мқёмӢқкіј к°ңмқём Ғ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬ мӮ¬мқҙмқҳ мғҒнҳёмҳҒн–Ҙмқ„ 분м„қн•ҳмҳҖлӢӨлҠ” м җм—җм„ң мқҳмқҳк°Җ мһҲлӢӨ.

4. 분м„қкІ°кіј

4.1 лӘЁнҳ• м Ғн•©лҸ„ кІҖмҰқ

ліё м—°кө¬м—җм„ңлҠ” мң„н—ҳ мқёмӢқмқҙ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬м—җ лҜём№ҳлҠ” мҳҒн–Ҙмқ„ 분м„қн•ҳкё°м—җ м•һм„ң PADM лӘЁнҳ•мқ„ нҶөн•ҙ м„Өм •лҗң кө¬мЎ°л°©м •мӢқ лӘЁнҳ•мқҳ м Ғн•©лҸ„ кІҖмҰқмқ„ мҲҳн–үн•ҳмҳҖлӢӨ(Table 5). кө¬мЎ°л°©м •мӢқмқҖ к·јмӮ¬мҳӨм°Ём ңкіұнҸүк· мқҳ м ңкіұк·ј(Root Mean Square of Approximation, RMSEA)мқҙ 0.05 мқҙн•ҳмқҳ к°’мқ„ к°Җм§Ҳ кІҪмҡ°, нҸүк· мһҗмҠ№мһ”м°Ёмқҳ м ңкіұк·ј(Standardized Root Mean square Residual, SRMR)мқҙ 0.08 мқҙн•ҳмқҳ к°’мқ„ к°Җм§Ҳ кІҪмҡ°, 비көҗм Ғн•©лҸ„м§ҖмҲҳ(Comparative Fit Index, CFI)мҷҖ 비н‘ңмӨҖнҷ”м Ғн•©м§ҖмҲҳ(Tucker and Lewis Index, TLI)к°Җ к°Ғк°Ғ 0.9 мқҙмғҒ лҳҗлҠ” 1м—җ к°Җк№Ңмҡҙ к°’мқ„ к°Җм§ҲмҲҳлЎқ м Ғн•©н•ң лӘЁнҳ•мңјлЎң нҢҗлӢЁн•ңлӢӨ. ліё м—°кө¬м—җм„ң м„Өм •н•ң кө¬мЎ°л°©м •мӢқ лӘЁнҳ•мқҳ RMSEAлҠ” 0.000, SRMRмқҖ 0.007, CFIлҠ” 1.000, TLIлҠ” 1.017лЎң лӮҳнғҖлӮҳ лӘЁнҳ•мқҳ м Ғн•©лҸ„м—җ л¬ём ңк°Җ м—ҶлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. лӘЁнҳ• м Ғн•©лҸ„ кІҖмҰқ кІ°кіјлҠ” ліё м—°кө¬м—җм„ң PADM мқҙлЎ м Ғ лӘЁнҳ• кё°л°ҳмқҳ кө¬мЎ°л°©м •мӢқ лӘЁнҳ•мқҙ нҷңмҡ©к°ҖлҠҘн•Ёмқ„ мӢңмӮ¬н•ҙмӨҖлӢӨ.

4.2 кө¬мЎ°л°©м •мӢқ 분м„қкІ°кіј

кө¬мЎ°л°©м •мӢқ лӘЁнҳ•мқ„ нҷңмҡ©н•ҳм—¬ мң„н—ҳ мқёмӢқмқҙ н’ҚмҲҳн•ҙліҙн—ҳ к°Җмһ… мқҳмӮ¬м—җ лҜём№ң мҳҒн–Ҙмқ„ 분м„қн•ң кІ°кіјлҘј м—°кө¬ м§Ҳл¬ё л°Ҹ к°Җм„Өм—җ л”°лқј м •лҰ¬н•ҳл©ҙ лӢӨмқҢкіј к°ҷлӢӨ(Table 6).

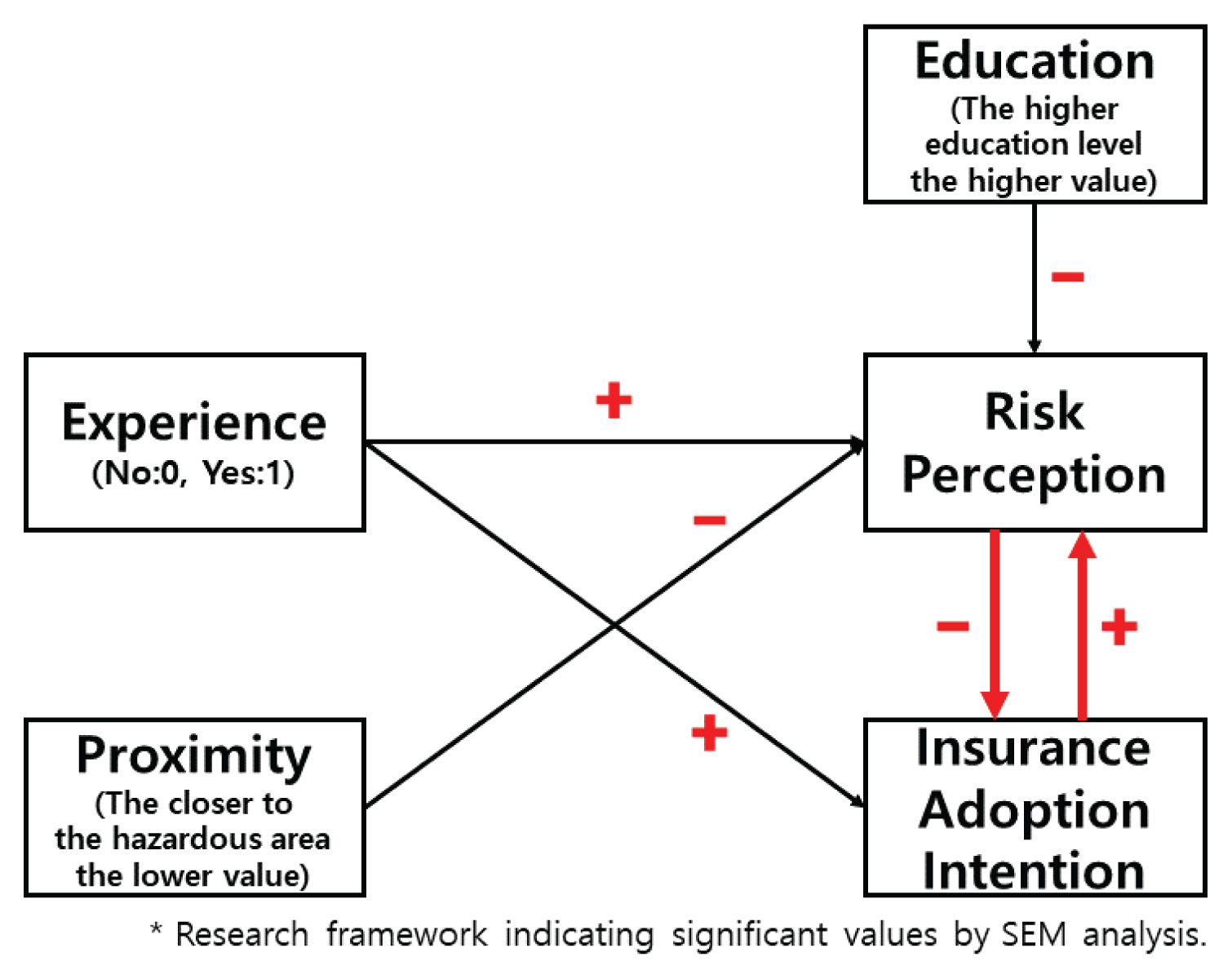

м—°кө¬ м§Ҳл¬ё1м—җ л”°лқј мқёкө¬вӢ…мӮ¬нҡҢм Ғ мҡ”мқё(м„ұлі„, м—°л №, көҗмңЎмҲҳмӨҖ), кІҪм ңм Ғ мҡ”мқё(мҶҢл“қ), кІҪн—ҳм Ғ мҡ”мқё(н”јн•ҙ кІҪн—ҳ м—¬л¶Җ), мһ¬н•ҙл…ём¶ң мҡ”мқё(мң„н—ҳм§Җм—ӯмңјлЎңл¶Җн„°мқҳ кұ°лҰ¬)мқҙ мң„н—ҳ мқёмӢқм—җ лҜём№ң мҳҒн–Ҙмқ„ 분м„қн•ң кІ°кіј м„ұлі„, м—°л №, мҶҢл“қмқҖ мң„н—ҳ мқёмӢқм—җ нҶөкі„м ҒмңјлЎң мң мқҳлҜён•ң мҳҒн–Ҙмқ„ лҜём№ҳм§Җ лӘ»н•ҳлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. н•ңнҺё мқёкө¬ вӢ…мӮ¬нҡҢм Ғ мҡ”мқё мӨ‘ көҗмңЎмҲҳмӨҖ, мһҗм—°мһ¬н•ҙ н”јн•ҙ кІҪн—ҳ м—¬л¶Җ, мң„н—ҳ м§Җм—ӯмңјлЎңл¶Җн„°мқҳ кұ°лҰ¬ ліҖмҲҳлҠ” к°Ғк°Ғ мң„н—ҳ мқёмӢқм—җ нҶөкі„м ҒмңјлЎң мң мқҳлҜён•ң мҳҒн–Ҙмқ„ лҜём№ҳлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. көҗмңЎмҲҳмӨҖмқҖ м„ н–үм—°кө¬мқҳ кІ°кіјмҷҖ л§Ҳм°¬к°Җм§ҖлЎң н•ҷл Ҙмқҙ лҶ’м•„м§ҲмҲҳлЎқ мң„н—ҳ мқёмӢқмқҙ к°җмҶҢн•ҳлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. лҳҗн•ң н”јн•ҙ кІҪн—ҳ м—¬л¶Җ 분м„қкІ°кіјлҘј л°”нғ•мңјлЎң мөңк·ј 5л…„к°„ мһ¬н•ҙлЎң мқён•ң н”јн•ҙлҘј м§Ғм ‘ кІҪн—ҳн•ң мӮ¬лһҢмқҙ к·ёл Үм§Җ м•ҠмқҖ мӮ¬лһҢм—җ 비н•ҙ мң„н—ҳ мқёмӢқмқҙ лҶ’лӢӨлҠ” кІғмқ„ нҷ•мқён• мҲҳ мһҲлӢӨ. лҝҗл§Ң м•„лӢҲлқј мһ¬н•ҙл…ём¶ң мҡ”мқё 분м„қ кІ°кіјлҘј нҶөн•ҙ м„ н–үм—°кө¬мқҳ мӢӨмҰқм Ғ кІ°кіјмҷҖ лҸҷмқјн•ҳкІҢ мҲҳкі„(л°”лӢӨ лҳҗлҠ” н•ҳмІң)мҷҖ к°ҷмқҖ мң„н—ҳм§Җм—ӯмңјлЎңл¶Җн„°мқҳ кұ°лҰ¬к°Җ л©Җм–ҙм§ҲмҲҳлЎқ мң„н—ҳ мқёмӢқмқҙ л–Ём–ҙм§ҖлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ.

м—°кө¬ м§Ҳл¬ё2м—җ л”°лқј кІҪн—ҳм Ғ мҡ”мқёкіј мһ¬н•ҙл…ём¶ң мҡ”мқёмқҙ к°ңмқём Ғ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬м—җ лҜём№ҳлҠ” мҳҒн–Ҙмқ„ 분м„қн•ң кІ°кіј, мһ¬н•ҙлЎң мқён•ң н”јн•ҙ кІҪн—ҳ м—¬л¶ҖлҠ” мұ„нғқ мқҳмӮ¬м—җ мң мқҳлҜён•ң мҳҒн–Ҙмқ„ лҜём№ҳм§Җл§Ң мһ¬н•ҙл…ём¶ң мҡ”мқёмқҖ мұ„нғқмқҳмӮ¬м—җ мң мқҳлҜён•ң мҳҒн–Ҙмқ„ лҜём№ҳм§Җ лӘ»н•ң кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. кІҪн—ҳм Ғ мҡ”мқёмқҳ кІҪмҡ° мөңк·ј 5л…„к°„ мһ¬н•ҙлЎң мқён•ң н”јн•ҙлҘј м§Ғм ‘ кІҪн—ҳн•ң мӮ¬лһҢмқҙ кІҪн—ҳн•ҳм§Җ лӘ»н•ң мӮ¬лһҢм—җ 비н•ҙ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬к°Җ лҶ’мқҖ кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ.

м—°кө¬ м§Ҳл¬ё3м—җ л”°лқј к°ңмқёмқҳ мң„н—ҳ мқёмӢқкіј н’ҚмҲҳн•ҙліҙн—ҳ к°Җмһ… мқҳмӮ¬ мӮ¬мқҙмқҳ мғҒнҳёмһ‘мҡ©мқ„ мӢӨмҰқ분м„қн•ң кІ°кіј л‘җ ліҖмҲҳлҠ” к°Ғк°Ғ нҶөкі„м ҒмңјлЎң мң мқҳлҜён•ң мҳҒн–Ҙмқ„ лҜём№ҳлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. нҠ№нһҲ ліё м—°кө¬мқҳ мӢӨмҰқ분м„қ кІ°кіјм—җ л”°лҘҙл©ҙ PADMмқҳ мқҙлЎ м Ғ лӘЁнҳ•м—җм„ң мң„н—ҳ мқёмӢқм—җ мҳҒн–Ҙмқ„ лҜём№ҳлҠ” мҡ”мқёмңјлЎң кі л Өн•ҳм§Җ м•Ҡм•ҳлҚҳ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬к°Җ мң„н—ҳ мқёмӢқм—җ мң мқҳлҜён•ң мҳҒн–Ҙмқ„ лҜём№ҳлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. лӢӨл§Ң к°ңмқёмқҳ мң„н—ҳ мқёмӢқмқҖ н’ҚмҲҳн•ҙліҙн—ҳ к°Җмһ… мқҳмӮ¬м—җ л¶Җ(-)мқҳ мҳҒн–Ҙмқ„ лҜём№ҳл©°, н’ҚмҲҳн•ҙліҙн—ҳ к°Җмһ… мқҳмӮ¬лҠ” мң„н—ҳ мқёмӢқм—җ м •(+)мқҳ мҳҒн–Ҙмқ„ лҜём№ҳлҠ” кІғмңјлЎң лӮҳнғҖлӮҳ ліҖмҲҳ к°„ мҳҒн–Ҙмқҙ мғҒл°ҳлҗҳлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ.

кө¬мЎ°л°©м •мӢқ лӘЁнҳ• 분м„қ кІ°кіјм—җ л”°лқј нҶөкі„м ҒмңјлЎң мң мқҳлҜён•ң мҳҒн–Ҙмқ„ лҜём№ҳлҠ” кІғмңјлЎң лӮҳнғҖлӮң ліҖмҲҳлҘј мӨ‘мӢ¬мңјлЎң көӯлӮҙмқҳ мғҒнҷ©м—җ л§һкІҢ PADMмқҳ мқҙлЎ м Ғ лӘЁнҳ•мқ„ мһ¬кө¬м„ұн•ҙліҙл©ҙ Fig. 2мҷҖ к°ҷмқҙ м •лҰ¬н• мҲҳ мһҲлӢӨ. м—°кө¬ кІ°кіјм—җ л”°лҘҙл©ҙ мқёкө¬вӢ…мӮ¬нҡҢм Ғ мҡ”мқё мӨ‘ көҗмңЎ мҲҳмӨҖл§Ң мң„н—ҳ мқёмӢқм—җ нҶөкі„м ҒмңјлЎң л¶Җ(-)мқҳ мҳҒн–Ҙмқ„ лҜём№ҳлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. мқҙлҠ” көҗмңЎ мҲҳмӨҖмқҙ мң„н—ҳ мқёмӢқм—җ л¶Җ(-)мқҳ мҳҒн–Ҙмқ„ лҜём№ кІғмқҙлқјлҠ” м„ н–үм—°кө¬мқҳ кІ°кіјмҷҖ мқјм№ҳн•ҳлҠ” кІғмңјлЎң ліҙмқёлӢӨ(Ge et al., 2011; Peacock et al., 2005). н•ңнҺё м„ұлі„кіј лӮҳмқҙлҠ” мң„н—ҳ мқёмӢқм—җ нҶөкі„м ҒмңјлЎң мң мқҳлҜён•ң мҳҒн–Ҙмқ„ лҜём№ҳм§Җ лӘ»н•ҳлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. м„ н–үм—°кө¬м—җ л”°лҘҙл©ҙ мқёкө¬вӢ…мӮ¬нҡҢм Ғ мҡ”мқё л“ұмқҳ 분м„қ кІ°кіјк°Җ 분м„қлҢҖмғҒ м§Җм—ӯм—җ л”°лқј лӢ¬лқјм§Ҳ мҲҳ мһҲлҠ” л§ҢнҒј(Kuhlicke et al., 2011) ліё м—°кө¬мқҳ 분м„қкІ°кіјлҠ” м—°м•Ҳм§Җм—ӯ 30к°ң мқҚл©ҙлҸҷ м§Җм—ӯмқҳ нҠ№м„ұмңјлЎң мқён•ң кІ°кіјлЎң н•ҙм„қн• мҲҳ мһҲлӢӨ. л”°лқјм„ң н–Ҙнӣ„ м—°м•Ҳм§Җм—ӯ мқҙмҷёмқҳ м§Җм—ӯмқ„ лҢҖмғҒмңјлЎң н•ң 추к°Җм Ғмқё 분м„қмқҙ н•„мҡ”н• кІғмңјлЎң нҢҗлӢЁлҗңлӢӨ.

лҳҗн•ң кІҪн—ҳм Ғ мҡ”мқёмқё н’ҚмҲҳн•ҙ кІҪн—ҳм—¬л¶ҖлҠ” к°ңмқёмқҳ мң„н—ҳ мқёмӢқкіј н’ҚмҲҳн•ҙліҙн—ҳ к°Җмһ… мқҳмӮ¬м—җ нҶөкі„м ҒмңјлЎң мң мқҳлҜён•ҳкІҢ м •(+)мқҳ мҳҒн–Ҙмқ„ лҜём№ҳлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. мқҙлҠ” мң„н—ҳм§Җм—ӯм—җ кұ°мЈјн•ҳкі мһҲлҚ”лқјлҸ„ н”јн•ҙ кІҪн—ҳмқҙ м—Ҷмңјл©ҙ мң„н—ҳ мқёмӢқкіј м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬к°Җ лӘЁл‘җ лӮ®лӢӨлҠ” м„ н–үм—°кө¬мқҳ м—°кө¬кІ°кіј(Harvatt et al., 2011)мҷҖ мқјм№ҳн•ңлӢӨ. лҝҗл§Ң м•„лӢҲлқј мң„н—ҳм§Җм—ӯ мқёк·јм—җ кұ°мЈјн• мҲҳлЎқ мң„н—ҳ мқёмӢқмқҙ лҶ’мқҖ кІғмңјлЎң лӮҳнғҖлӮң ліё м—°кө¬мқҳ 분м„қкІ°кіјлҠ” мһ¬лӮңк·јм ‘лҸ„к°Җ мң„н—ҳ мқёмӢқм—җ мӨ‘мҡ”н•ң мҳҒн–Ҙмқ„ лҜём№ңлӢӨлҠ” м„ н–үм—°кө¬мқҳ кІ°кіј(Peacock et al., 2005)мҷҖ мқјм№ҳн•ңлӢӨ.

лҝҗл§Ң м•„лӢҲлқј к°ңмқёмқҳ мң„н—ҳ мқёмӢқмқҖ н’ҚмҲҳн•ҙліҙн—ҳ к°Җмһ… мқҳмӮ¬м—җ л¶Җ(-)мқҳ мҳҒн–Ҙмқ„ лҜём№ҳлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. мқҙлҠ” нҷҚмҲҳм—җ лҢҖн•ң мң„н—ҳ мқёмӢқмқҙ лҶ’мқ„мҲҳлЎқ к°ңмқёмқҳ лҢҖмұ…л§ҢмңјлЎң 충분н•ҳм§Җ м•Ҡкі кіөлҸҷмІҙ м°Ёмӣҗмқҳ м Җк°җлҢҖмұ…мқҙ н•„мҡ”н•ҳлӢӨкі мқёмӢқн•ҳл©°(Koh and Yi, 2016), нҠ№нһҲ мһҗм—°мһ¬н•ҙ н”јн•ҙм—җ лҢҖн•ң м •л¶Җмқҳ л¬ҙмғҒм§Җмӣҗмқҙ мЎҙмһ¬н• кІҪмҡ° к°ңмқём Ғ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬к°Җ мҷңкіЎлҗҳм–ҙ лӮҳнғҖлӮ мҲҳ мһҲкё° л•Ңл¬ёмқҙлӢӨ(Thieken et al., 2006). нҠ№нһҲ мһ¬лӮңм§ҖмӣҗкёҲ м ңлҸ„к°Җ н’ҚмҲҳн•ҙліҙн—ҳ к°Җмһ…лҘ м—җ л¶Җм •м Ғмқё мҳҒн–Ҙмқ„ лҜём№ңлӢӨлҠ” м„ н–үм—°кө¬мқҳ кІ°кіј(Shin, 2008; Kim, 2011)лҘј кі л Өн•ңлӢӨл©ҙ ліё м—°кө¬мқҳ 분м„қкІ°кіјлҠ” мһ¬лӮңм§ҖмӣҗкёҲкіј н’ҚмҲҳн•ҙліҙн—ҳ м ңлҸ„к°Җ лі‘мЎҙн•ҳкі мһҲлҠ” нҠ№мҲҳн•ң мғҒнҷ©м—җм„ң кё°мқён•ҳлҠ” кІ°кіјлЎң ліј мҲҳ мһҲлӢӨ. лӢӨл§Ң ліё м—°кө¬м—җм„ңлҠ” мһ¬лӮңм§ҖмӣҗкёҲ м ңлҸ„мҷҖ кҙҖл Ёлҗң ліҖмҲҳлҘј кі л Өн•ҳм§Җ м•Ҡм•ҳкё° л•Ңл¬ём—җ н–Ҙнӣ„ мқҙлҘј кі л Өн•ң м—°кө¬к°Җ 추к°Җм ҒмңјлЎң н•„мҡ”н• кІғмңјлЎң нҢҗлӢЁлҗңлӢӨ. н•ңнҺё н’ҚмҲҳн•ҙліҙн—ҳ к°Җмһ… мқҳмӮ¬лҠ” мң„н—ҳ мқёмӢқм—җ м •(+)мқҳ мҳҒн–Ҙмқ„ лҜём№ҳлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. мқҙлҠ” н’ҚмҲҳн•ҙліҙн—ҳ к°Җмһ… мқҳмӮ¬м—җ лҢҖн•ң кІ°м • кіјм •м—җ мһҗм—°мһ¬н•ҙм—җ лҢҖн•ң мң„н—ҳ мқёмӢқмқҙ м „м ңлҗҳм–ҙ мһҲкё° л•Ңл¬ём—җ(Camerer and Weber, 1992) к°ңмқёмқҳ мң„н—ҳ мқёмӢқмқҙ н–ҘмғҒлҗң кІғмңјлЎң ліҙмқёлӢӨ.

5. кІ°лЎ л°Ҹ м •мұ…м Ғ н•Ёмқҳ

ліё м—°кө¬лҠ” PADMмқҳ мқҙлЎ м Ғ лӘЁнҳ•м—җ л”°лқј к°ңмқёмқҳ мң„н—ҳ мқёмӢқкіј м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬м—җ мҳҒн–Ҙмқ„ лҜём№ҳлҠ” мҡ”мқёмқ„ мқёкө¬вӢ…мӮ¬нҡҢм Ғ, кІҪм ңм Ғ, кІҪн—ҳм Ғ, к·ёлҰ¬кі мһ¬н•ҙл…ём¶ң мҡ”мқёмңјлЎң кө¬л¶„н•ҳм—¬ 분м„қн–ҲлӢӨлҠ” м җм—җм„ң мқҳлҜёк°Җ мһҲлӢӨ. лҳҗн•ң PADMмқҳ мқҙлЎ м Ғ лӘЁнҳ•мқ„ м Ғмҡ©н•ҳм—¬ мӢӨмҰқ 분м„қн•ң кІ°кіј көӯлӮҙвӢ…мҷё м„ н–үм—°кө¬м—җм„ң кі л Өн•ҳм§Җ м•Ҡм•ҳлҚҳ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬мқҳ мҰқк°Җк°Җ к°ңмқёмқҳ мң„н—ҳ мқёмӢқ мҰқк°Җм—җ мҳҒн–Ҙмқ„ лҜём№ҳлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨлҠ” м җм—җм„ң мқҳлҜёк°Җ мһҲлӢӨ. н•ңнҺё мң„н—ҳ мқёмӢқмқҙ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬м—җ лҜём№ҳлҠ” мҳҒн–ҘмқҖ мҷңкіЎлҗҳм–ҙ лӮҳнғҖлӮ¬лӢӨ. мқҙлҠ” м„ н–үм—°кө¬м—җм„ң н’ҚмҲҳн•ҙліҙн—ҳм ңлҸ„к°Җ мһҲмқҢм—җлҸ„ л¶Ҳкө¬н•ҳкі мһ¬лӮңм§ҖмӣҗкёҲмқ„ нҶөн•ң л¬ҙмғҒліөкө¬л№„ мҲҳн•ҙк°Җ к°ҖлҠҘн•ЁмңјлЎңмҚЁ л°ңмғқн•ҳлҠ” лҸ„лҚ•м Ғ н•ҙмқҙ, лӮ®мқҖ к°Җмһ…лҘ л“ұмқҳ л¬ём ңм җмқ„ м§Җм Ғн•ҙ мҳЁ л§ҢнҒј көӯлӮҙмқҳ нҠ№мҲҳн•ң мғҒнҷ©м—җм„ң кё°мқёлҗң л¬ём ңмқј к°ҖлҠҘм„ұмқҙ мһҲлӢӨ.

лҜёлһҳм—җ кё°нӣ„ліҖнҷ”лЎң мқён•ҙ мһҗм—°мһ¬н•ҙн”јн•ҙк°Җ мҰқк°Җн• кІғмқҙлқјлҠ” м җмқ„ кі л Өн•ңлӢӨл©ҙ мң„н—ҳ 분лӢҙмқҳ мёЎл©ҙм—җм„ң к°ңмқём Ғ лӢЁмң„мқҳ м Җк°җлҢҖмұ…мқҳ мӨ‘мҡ”м„ұмқҙ м•һмңјлЎң лҚ”мҡұ м»Өм§Ҳ кІғмңјлЎң мҳҲмғҒлҗңлӢӨ. мқҙм—җ л”°лқј н’ҚмҲҳн•ҙліҙн—ҳ м ңлҸ„мҷҖ к°ҷмқҖ к°ңмқём Ғ м Җк°җлҢҖмұ…мқҳ нҷңм„ұнҷ”к°Җ н•„мҡ”н• кІғмқҙлӢӨ. кё°нӣ„ліҖнҷ”лЎң мқён•ҙ лҜјк°„ мЈјмІҙмқҳ м Җк°җлҢҖмұ…м—җ лҢҖн•ң кҙҖмӢ¬мқҙ мҰқлҢҖлҗҳкі , мһҗм—°мһ¬н•ҙлЎң мқён•ң н”јн•ҙмқҳ мұ…мһ„мқ„ м •л¶ҖмҷҖ лҜјк°„ мЈјмІҙк°Җ 분лӢҙн•ҳлҠ” кІғмқҙ м •мұ…мқҳ мӨ‘мҡ”н•ң мҡ”мҶҢлқјлҠ” м җ(Terpstra and Gutteling, 2008)мқҙ мқҙлҘј л’·л°ӣм№Ён•ҙмӨҖлӢӨ. к·ёлҹ¬лӮҳ н’ҚмҲҳн•ҙліҙн—ҳмқ„ нҷңм„ұнҷ”мӢңнӮӨкё° мң„н•ҙм„ңлҠ” м„ н–үм—°кө¬м—җм„ң м§Җм Ғлҗҳкі мһҲлҠ” м ңлҸ„м Ғ л¬ём ңм—җ лҢҖн•ң к°ңм„ мқҙ мҡ°м„ мӢңлҗҳм–ҙм•ј н• кІғмқҙлӢӨ.

мһҗм—°мһ¬н•ҙлЎң мқён•ң мң„н—ҳмқҖ мһ¬н•ҙмқҳ нҠ№м„ұмңјлЎң мқён•ҙ ліҙн—ҳкіөкёүмһҗмқё ліҙн—ҳмӮ¬ мһ…мһҘм—җм„ңлҸ„ кҙҖлҰ¬к°Җ мүҪм§Җ м•Ҡкі , ліҙн—ҳмҲҳмҡ” мёЎл©ҙм—җм„ңлҸ„ мӮ¬кі л№ҲлҸ„к°Җ лӮ®м•„ ліҙн—ҳмҲҳмҡ”к°Җ лӮ®лӢӨлҠ” нҠ№м„ұмқҙ мЎҙмһ¬н•ңлӢӨ(Yoo, 2011). мқҙлҹ¬н•ң нҠ№м„ұмқ„ кі л Өн• л•Ң к°ңмқёмқҳ мһҗмңЁм Ғ мһ¬лӮңкҙҖлҰ¬ мұ…мһ„мқ„ мҰқ진мӢңнӮӨкі кё°нӣ„ліҖнҷ”м—җ л”°лҘё мң„н—ҳмқ„ 분мӮ°н•ҳкё° мң„н•ҙм„ңлҠ” н’ҚмҲҳн•ҙліҙн—ҳ мқҳл¬ҙнҷ”мҷҖ н•Ёк»ҳ мһ¬лӮңм§ҖмӣҗкёҲ м ңлҸ„лҘј 축мҶҢн•ҳкұ°лӮҳ лҸ„лҚ•м Ғ н•ҙмқҙмҷҖ м—ӯм„ нғқ л¬ём ңлҘј л°©м§Җн•ҳкё° мң„н•ҙ мқјл°ҳ ліҙн—ҳм—җм„ң нҷңмҡ©н•ҳкі мһҲлҠ” лӢӨм–‘н•ң м ңлҸ„мқҳ лҸ„мһ…мқҙ н•„мҡ”н• кІғмңјлЎң нҢҗлӢЁлҗңлӢӨ. н’ҚмҲҳн•ҙліҙн—ҳмқҳ мқҳл¬ҙліҙн—ҳнҷ”лҘј нҶөн•ҙ лҶ’мқҖ к°Җмһ…лҘ кіј лӮ®мқҖ ліҙн—ҳлЈҢлҘј мң м§Җн•ҳкі мһҲлҠ” көӯмҷё мӮ¬лЎҖлҘј м°ёкі н• л•Ң(Shin, 2008) көӯлӮҙм—җм„ңлҸ„ н’ҚмҲҳн•ҙліҙн—ҳмқ„ мқҳл¬ҙнҷ”н•ҳл©ҙ нҳ„мһ¬мҷҖ к°ҷмқҙ к°ңмқёмқҳ лҸ„лҚ•м Ғ н•ҙмқҙк°Җ л°ңмғқн•ҳм§Җ м•Ҡмқ„ кІғмңјлЎң нҢҗлӢЁлҗңлӢӨ. к°ңмқёмқҳ м Җк°җлҢҖмұ… мұ„нғқ мқҳмӮ¬кІ°м • кіјм •м—җм„ң лҸ„лҚ•м Ғ н•ҙмқҙ л¬ём ңк°Җ н•ҙкІ°лҗңлӢӨл©ҙ, мң„н—ҳ мқёмӢқмқҳ мҰқк°Җк°Җ н’ҚмҲҳн•ҙліҙн—ҳ к°Җмһ… мқҳмӮ¬мқҳ мҰқк°ҖлЎң мқҙм–ҙм§Ҳ мҲҳ мһҲмқ„ кІғмқҙлӢӨ. мқҙмҷҖ н•Ёк»ҳ ліё м—°кө¬мқҳ мӢӨмҰқ분м„қ кІ°кіјмҷҖ к°ҷмқҙ н’ҚмҲҳн•ҙліҙн—ҳ к°Җмһ… мқҳмӮ¬ мҰқк°Җк°Җ к°ңмқёмқҳ мң„н—ҳ мқёмӢқ н–ҘмғҒмңјлЎң мқҙм–ҙ진лӢӨл©ҙ л‘җ ліҖмҲҳ мӮ¬мқҙмқҳ м„ мҲңнҷҳкө¬мЎ°лҘј нҳ•м„ұн• мҲҳ мһҲмқ„ кІғмңјлЎң нҢҗлӢЁлҗңлӢӨ.

ліё м—°кө¬мқҳ 분м„қ кІ°кіјм—җ л”°лҘё м •мұ…м Ғ н•ЁмқҳлҠ” лӢӨмқҢкіј к°ҷмқҙ м •лҰ¬н• мҲҳ мһҲлӢӨ. мІ«м§ё, н’ҚмҲҳн•ҙліҙн—ҳкіј мһ¬лӮңм§ҖмӣҗкёҲ м ңлҸ„к°Җ лі‘мЎҙн•ҳм—¬ л°ңмғқн•ҳлҠ” к°ңмқёмқҳ лҸ„лҚ•м Ғ н•ҙмқҙ, мқҳмӮ¬ мҷңкіЎ л“ұмқҳ л¬ём ңлҘј н•ҙкІ°н•ҳкё° мң„н•ҙ м ңлҸ„м Ғ к°ңм„ мқҙ мҡ°м„ м ҒмңјлЎң н•„мҡ”н•ҳлӢӨ. л‘ҳм§ё, м ңлҸ„м Ғ к°ңм„ мқҙ м „м ңк°Җ лҗңлӢӨл©ҙ к°ңмқёмқҳ мң„н—ҳ мқёмӢқмқ„ н–ҘмғҒмӢңнӮ¬ мҲҳ мһҲлҠ” л°©м•Ҳм—җ лҢҖн•ң кі лҜјмқҙ н•„мҡ”н•ҳлӢӨ. ліё м—°кө¬м—җм„ңлҠ” мһҗм—°мһ¬н•ҙн”јн•ҙк°Җ л§Һмқҙ л°ңмғқн•ҳлҠ” м—°м•Ҳ м§Җм—ӯ мЈјлҜјмқ„ лҢҖмғҒмңјлЎң м„Өл¬ёмЎ°мӮ¬лҘј мҲҳн–үн–ҲмқҢм—җлҸ„ л¶Ҳкө¬н•ҳкі мң„н—ҳ мқёмӢқмқҙ лӮ®мқҖ кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. л”°лқјм„ң н’ҚмҲҳн•ҙліҙн—ҳмқ„ нҶөн•ҙ к°ңмқёмқҳ мһҗмңЁм Ғ мһ¬лӮңкҙҖлҰ¬ мұ…мһ„мқҳмӢқмқ„ кі м·ЁмӢңнӮӨкі , мҰқк°Җн•ҳлҠ” мһҗм—°мһ¬н•ҙ мң„н—ҳмқ„ 분лӢҙн•ҳкё° мң„н•ҙм„ңлҠ” к°ңмқёмқҳ мң„н—ҳ мқёмӢқ н–ҘмғҒмқҙ м „м ңлҗҳм–ҙм•ј н• кІғмқҙлӢӨ.