1. š ŠÀ

õ¡¯ÚŠ°ÚŠÀ š¡Ú ÚÚ, šÏšÊÚ¡š¯, õ¯ŠÙ ŠÝ šÇšõ¡¯Úš Š¯šŠ¿Š Š¯ õ¯Šõ¯ šÎõ¯Úõ° šš¥Šˋ¯, šÇš Š¯Š¥ õݯŠ šš¯š˜ÚÇ Š¯šš šÚš š š¡õ°š š¥ŠÀ šÎõ¯Úõ° šŠÊ. šÇŠ˜Ú šÇšõ¡¯ÚŠ š¯ŠÎ˜ š˜Úš š¡Š˜¡ã

õý§š ã

Úõý§š š¡ÀŠˋÇ š Š¯š ŠÏš šÚËš Š₤¡š¿ŠÊ. Ú¿Ú šçõñ¥šŠ õ°¥õݯš Š¯šÚšŠ õ¯š¯š Ú´ÚÇõ°¥ Š˜ŠÎ˜ Š´õ¡¯õ¯š ŠÏš šš õ¯š¯õ¯ ŠÇŠÎ˜Š šÏšÊÚ¡š¯š Š¯šŠ¿Šõ¯ šÎõ¯Úõ° šš¥Šˋ¯, šÇš Š¯ŠË¡ ÚšÚ¥ÚÇ ŠÚ šÎõ¯Úõ° šŠÊ. šÇŠ˜Ú ÚšÚ¥ÚÇŠË¥ Úõ¯Úõ¡¯ šÚÇ ŠÊšÚ ÚšÚ¥ÚÇ š¯š Šˆ´Š¡š õçÙŠÇŠË¥ Ú˜Ú´Ú ŠÊšÚ õçÙõ¯šš š¯õç˜õ¯Š¯Úš˜ ÚšˋÚõ° šŠÊ. Davis and Skaggs (1992)Š ÚšÚ¥ÚÇ šÀ¯š˜ŠË¥ ÚçÚ šŠÈ ššÏõ°¥ õ¯õ¯šõ¯š õ¯šÚ õÝÇŠ˜¥ Š¯ õÝÇŠ˜¥ŠÇšˋŠ˜¥š õ¯š¿ šÑš õ°¥ ÚšÚ¥ÚÇ õÇŠ ´ Ú´šŠË¥ š šÚšš¥Šˋ¯, Š₤¡õ°çŠ°Š´(USACE, 1996)ššŠ ÚšÚ¥ÚÇ õÇŠ ´ Š¯šÇÚ¯ŠË¥ š¯š

ŠÑŠËŠË¥ ÚçÚÇ š¯š

Š° õ瘚À¯Š˜¥ Š¯ ŠÇšˋŠ˜¥š ŠÚ ÚšÚ¥ÚÇš´õ°¥ šÚËš šÑš ÚšŠÊ. õçÙš¡ šÈ¥š ÚšÚ¥ÚÇ šÑš Šˆ´Š¡ŠÀŠ FLEMO (Š

š¥), Damage Scanner (ŠÊŠŠŠ), RAMI (ICPR), Flemish Model (Šý´õ¡¯š), MCM (šõçÙ), HAZUS-MH (Š₤¡õçÙ), JRC Model (European Comission/HKV) ŠÝšÇ šŠÊ(Choi, 2017). Š

š¥š FLEMO Šˆ´Š¡õ篚 Rule õ¡¯Š¯š ŠÊšš ÚšÚ¥ÚÇš¡Àš Šˆ´Š¡ŠÀš, Š₤¥õ¯ŠÑŠ˜¡(private sector)š šÈ¥õݯõÝÇŠ˜¥š ŠÚ šÏš š ÚÚ¥ÚÇšÀš š¯š ÚŠ FLEMOps (Thieken et al., 2008)š šš

ŠÑŠ˜¡(commercial sector)š ŠÚ õÝÇŠ˜¥, šÊš¿šËŠ¿, š˜õ° šš¯š Ú¥ÚÇšÀš š¯š Úõ¡¯ šÚ FLEMOcsŠÀ õ瘊ъŠŠ¯(Kreibich et al., 2010; Seifert et al., 2010). Damage Scanner Modelš ÚšÚ¥ÚÇ õÇŠ ´ Ú´šŠ š¿´šš˜š õ¡¯šÊš¥ŠÀ Úõ¯ÚŠˋ¯, šçŠÚ¥ÚÇšÀš š˜õÝÇŠ¿šˋ(õÝÇŠ˜¥), ŠšýÇŠ¿šˋ(õÝÇŠ˜¥ŠÇšˋŠ˜¥)õ°¥ ššËõ¯õýˋ(Šš

)š¥ŠÀ õ瘊ÑÚŠˋ¯ õ°š¯Úõ° , õ¯š Ú¥ÚÇŠ šÏš Ú¥ÚÇšÀš 5%š õ¯š¥ŠÀ õ°š¯ÚŠÊ(Klijn et al., 2007; Choi, 2017). Šý´õ¡¯šš Flemish ModelššŠ šÈ¥õݯõÝÇŠ˜¥ ŠÇšˋŠ˜¥ Ú¥ÚÇšÀš õÝÇŠ˜¥Ú¥ÚÇ(structural loss)š 50%ŠÀ õ¯š ÚŠÊ. õñ¡ŠÎ˜õ° õ¯š Ú¥ÚÇŠ š¯š Ú šÏš Ú¥ÚÇš Š¯ÝŠÑš´ŠÀ š šÚŠˋ¯, Šš

š õý§š¯ 10%, š¯š

š õý§š¯ 40%ŠË¥ š˜šˋÚŠÊ(Vanneuville et al., 2006). š Š§š JRC Šˆ´Š¡š EU-27 õçÙõ¯š ŠÚ õ¯õ¡¯ ŠÊŠË¡ Ú¥ÚÇÚ´šš šçŠÚ¥ÚÇšÀš š˜šˋÚŠÊ. šš¯õ¯š¿Š CORINE Ú šÏšÇšˋšŠÈŠË¥ õ¡¯Š¯š¥ŠÀ Úõ° Ú¥ÚÇšš¯š 5õ¯(šÈ¥õݯ, šš

, š¯š

, ŠŠÀ, Šš

)ŠÀ õ瘊ÑÚõ° šš¥Šˋ¯, Š₤¡õçÙš HAZUS-MHŠ ÚšššÊÚõ¯ Š´õ°šš šÏã

õ¯š š š¡ õý§š š ššÊš õ¡š š ÚÚŠÀ Úõ¯ÚŠˋ¯, š¥ššÊ õ瘚Ù(Census Block) Š´šš š¥Š¯õÝÇŠ˜¥ šš¯š ŠÊšÚ ÚŠ¥Š₤¡Ú¯š šš¡Ú ŠÑŠËšýÇõ°ŠË¥ õ¡¯Š¯š¥ŠÀ ÚŠÊ(Choi, 2017). õçÙŠÇš õý§š¯ ŠÚš š¡ ÚšÚ¥ÚÇ š¯š Š¯ˋŠýš¥ŠÀ ŠÊš¯´š ÚšÚ¥ÚÇ š¯š Š¯ˋŠýšÇ ÚšˋŠõ° šŠŠ¯ Lee et al. (2006)š ŠššÏšÙš Ú¿šÝš Š¯šÚš˜ ŠÊš¯´šŠýš ÚçÚ ÚšÚ¥ÚÇŠË¥ šÑš ÚšŠÊ. NIDP (2012)ššŠ Š₤¡õçÙõ°¥ š¥Š°¡ ÚšÚ¥ÚÇ š¯š Š¯ˋŠýõ°¥ õçÙŠÇ ŠÊš¯´šÚšÚ¥ÚÇš¯š Š¯ˋŠýš Š¿õçŠË¥ ÚçÚÇ ŠšÚšš ŠÚ ÚšÚõ¯ Š¯ˋšš š šÚõ° š Úšš¥Šˋ¯, Kim (2013)š ŠÊš¯´šŠýš ÚšˋÚš˜ õ°çõ°çššÊŠ˜¥š ÚšÚ¥ÚǚϚ Š¯ ÚšÚ¥ÚÇšÀš š¯š ÚšŠÊ. šÇŠ˜Ú ÚšÚ¥ÚÇ š¯š Š¯ˋŠýš š¿´šš˜š Š¯ŠË¡ ššŠË š ÚšˋÚš˜ Ú¥ÚÇšÀš š¯š ÚŠˋ¯, šÇŠ ššŠË š Ú¥ÚÇŠšŠ˜¥š ŠÚ šš¯õ¯š¿ŠË¥ õ¡¯Š¯š¥ŠÀ š¯š Úš˜ ÚšˋÚõ° šŠÊ.

õçÙŠÇš¡ ÚšÚ¥ÚÇ š¯š Šˆ´Š¡ šÊšš õ¯šË ŠÚš š¡ Šˆ´Š¡šÇŠ¥õ° Ú š šŠ HAZUS-HM (Š₤¡õçÙ)õ°¥ ŠÊš¯´š ÚšÚ¥ÚÇš¯š Š¯ˋŠýšš õÝÇŠ˜¥šš¯š Ú¥ÚÇšÀš šÑš ÚŠ Š¯ˋŠý šÇÚÇŠ°ÇŠˋÇ ŠÊšõ°¥ õ¯ŠÊ. Š´¥š , HAZUS-HMššš õÝÇŠ˜¥šš¯ Ú¥ÚÇšÀš õÝÇŠ˜¥š š Ú, š˜šˋš¯š, õÝÇŠ˜¥ÚÚ, 1š¡ç šÏŠ¯õ° , š¥ššÊ õ瘚Ù(Census block)š š¿´šš˜, š¿´šš˜-ššŠË š šŠÈŠË¥ ÚšˋÚš˜ š¯š ÚŠÊ. š˜õ¡¯š š¿´šš˜-ššš´ Ú´šš Ú´šõ¯š õÝÇŠ˜¥š š šýÇ ŠšýÇŠ¿šˋš ŠÚ Š¿š´(%)ŠÀ ŠÚŠ¡ŠÊ. šÇŠË¥ šÚÇ HAZUS-HMššŠ õÝÇŠ˜¥š ÚŠ° šÏš Ú¥ÚÇšÀš šš ŠšýÇŠ¿šˋ(Full replacement costs), šÎ õÝÇŠ˜¥š Ú(š

šÂ

Š°) š

šÂ

Š° š˜šÀ¯Š˜õ¯šÀ(Reinstatement value)š õ¡¯Š¯š¥ŠÀ š¯š Úõ° šš¥Šˋ¯, šÇŠ 2002Š

Means Square Foot Costsšš Š¯ÚÚ š¯š

ÚšÊ šš¯Úõ¯Š¯ˋŠýš ÚšˋÚõ° šŠÊ. ŠÚ õÝÇŠ˜¥õ篚 ŠÚ šš¯õ¯š¿ŠË¥ Building (õÝÇŠ˜¥)õ°¥ Contents (õÝÇŠ˜¥š š Úšš¯ Š¯ š˜õ° šš¯)š¥ŠÀ õ瘊°Úõ° , šÇŠ Contentsš šš¯õ¯š¿Š Bulidingš Š¿š´ŠÀ š¯š Úš˜ š˜šÀ¯Š˜õ¯šÀš š¯š Úõ° šŠÊ. Š¯ŠˋÇ õçÙŠÇš ŠÊš¯´š ÚšÚ¥ÚÇš¯š Š¯ˋŠýš šÈ¥õݯõÝÇŠ˜¥š ŠÚ õÝÇŠ˜¥ šš¯õ¯š¿Š Úõñ õÝÇŠ˜¥š¯ŠˋÇš š õÝǚъ´õ¯ŠË¥ õ°ÝÚÇ š¯š ÚŠˋ¯, õÝÇŠ˜¥ŠÇšˋŠ˜¥ šš¯õ¯š¿Š õ¯š šˋÚ Úõ¯šÀš ÚÇŠ¿šŠˋÇŠš š¡ŠšŠË¥ õ°ÝÚõ° š˜õ¡¯š šŠ¿š Š˜¥õ¯šÏšŠË¥ õ°ÝÚš˜ š¯š ÚŠÊ. š˜õ¡¯š õ¯š šˋÚ Úõ¯šÀš õ¯š šˋÚ Š°Çõ¡ŠË Š¯ Úõñ õ¯õýˋš ŠÚ Úçõ°šŠÈŠË¥ ÚšˋÚš˜ š¯š Úõ° šŠÊ(Choi et al., 2006).

ŠÊš¯´š ÚšÚ¥ÚÇ š¯š Š¯ˋŠýšš š šŠ õÝÇŠ˜¥ Š¯ õÝÇŠ˜¥ŠÇšˋŠ˜¥š ŠÚ šš¯õ¯š¿ šÊ õÝÇŠ˜¥ŠÇšˋŠ˜¥š ŠÚ šš¯õ¯š¿š¡ õ¯š šˋÚÚõ¯šÀš Šš ŠÑŠËŠ°ŠÀ šçŠÚõ¯šÀššŠÑÚ¯ šçšÚõ¯šÀõ¿šÏ ŠÝõ¯õýˋš¥ŠÀ š¯´ŠÝš¥ŠÀ š šÚõ° šš¥Š, šÇŠ šÏšÙŠ° Úõñ õ¯Š

šÇŠ¥õ° Š°¥ š šš¥Šˋ¯, šÊš Ú¥ÚÇŠË¥ š

Š õ¯Š° õÝÇŠ˜¥ Š¯ õÝÇŠ˜¥ŠÇšˋŠ˜¥š šš¯õ¯š¿ŠË¥ Š¯šÚš˜ ÚšÚ¥ÚÇšÀš š¯š Úõ¡¯šŠ ŠÊš šÇŠ ÊššÇ šŠÊ. Š¯ŠˋÇ Š₤¡õçÙš HAZUS-HMšš š šŠ Buildingõ°¥ Contentsš ŠÚ õ¯š¿Úõ¯Š Š₤¡õçÙšš Š°Çš Úõ° šŠ Š°ÇÚšŠÈ ŠÝš Ú˜Ú´Ú šŠÏš šŠÈŠË¥ ÚšˋÚ Š¯ˋŠýš¥ŠÀš´, šÂ Š š ÚÚ šš¯õ¯š¿ šÑš šÇ õ¯ŠËÚ õýš¥ŠÀ ÚŠ´ŠŠÊ. ÚšÏŠÏ šÇŠ˜Ú Š¯ˋŠýŠÀ š õçÙŠÇš š šˋÚõ¡¯šŠ õÇŠ ´ šŠÈš ÚŠ°Çõ¯ šÇŠ çõ° ŠÑŠË õ¡¯šÊšÇ ŠÊŠËÇõ¡¯ ŠŠ˜¡š Š¯ŠÀ š šˋÚõ¡¯ ÚŠ õýšÇ ښʚNJÊ.

Š¯Š¥š Š°¡ š¯õ瘚šŠ Úšš šÚÇ Ú¥ÚÇõ¯ Š¯šÚ š¯š

Š¯ šš

ššÊš õÝÇŠ˜¥õ°¥ õÝÇŠ˜¥ŠÇšˋŠ˜¥š ŠÚ šÊš šš¯õ¯š¿ŠË¥ ÚšˋÚš˜ õÝÇŠ˜¥õ°¥ õÝÇŠ˜¥ŠÇšˋŠ˜¥š õ¯š¿ Š¿š´(Content to Structure Value Ratio, CSVR)š š¯š Úõ° ÚšÚ¥ÚÇ š¯š Š¯ˋŠýš ÚšˋÚ š šŠŠÀ š õ°çÚõ° š ÚšŠÊ. šÇš ÚšÚ¥ÚÇ Ššš¥ŠÀ šÊš Š₤¥õ¯šš¯š õÝÇŠ˜¥õ°¥ õÝÇŠ˜¥ŠÇšˋŠ˜¥š ŠÚš˜ š ÚÚ šš¯õ¯š¿ŠË¥ Úõ¯Úõ° šŠ Š°ÇÚš˜š Š°ÇÚõ¯š

õ¡šÀš ššÏÚš˜ ÚšˋÚšŠÊ. Š°¡ š¯õ瘚š ÚšˋŠ Š°ÇÚõ¯š

õ¡š ŠÚÇ õ¡¯š ÚŠˋÇ Šˆˋš Š˜¥š šÊš õ¯š¿š¡ Š°ÇÚõ¯šÀŠ°ÇŠÊ Š°ÇÚšš ŠÇŠ°ÇÚŠ šçŠÚŠš¡ Š°ÇÚõ¯š

õ¡šÀšÇ ŠÛš õý§š¯ŠË¥ Š¿ŠÀŠ°ÇښNJ¥ ÚŠˋ¯, š˜õ° š Š¯ŠË¡ šÚÇŠË¥ š¥ŠÑŠÏ Š°ÇšËÚŠÊ. Š¯ŠŠÀ Š°ÇÚõ¯š

õ¡šÀŠ°ÇŠÊ Š°ÇÚõ¯šÀšÇ ŠÛš õý§š¯ŠË¥ šÇõ°¥Š°ÇښNJ¥õ° ÚŠˋ¯, šÇ õý§š¯ šÊšŠ°ÇšËš šš¿š Š¯Š¥ šÊš Ú¥ÚÇ šÇš Š°ÇÚõ¡šÇ šÏõ¡ŠšÏ šŠŠÊ. Š¯Š¥š Úš˜Š°ÇÚ, š˜š¯šÂ

ÚˋŠ°ÇÚõ°¥ õ¯š š˜Š˜¥Š°ÇÚš õ¯š

Ú Š Šˆˋš Š˜¥š õ¯š¿ŠË¥ šçŠÚ š ÚÚõý Úõ¯Úš˜ Š°ÇÚšš ŠÇŠ°ÇÚŠ šçŠÚŠš¡ Š°ÇÚõ¯š

õ¡šÀš õý¯š Úõý ŠŠÊ.

2. Š°ÇÚš¯š š šš¯Úõ¯

ŠŠÑŠÑš š šÀ¯š

šýÇŠÊš Úš˜ Š¯ ÚšÚÇ Ú¥ÚÇš Š¯ŠË¡ šÚÇŠË¥ Š°Çš Úõ¡¯ šÚš˜ Úš˜Š°ÇÚõ°¥ õ¯š šÚÇŠ°ÇÚš õ¯š

Úõ° šŠÊ. šÚÇŠ°ÇÚš š˜š

šËš Ú¥ÚÇõ¯ Š¯šÚ õý§š¯š õñ¡õýš šÚÇŠ¯š šÏš š ššÊš¥ŠÀ ÚŠ°çšÚÊŠ õýš Šˆˋš š¥ŠÀ ÚŠÊ. ŠÚ šŠý š 676šÀ¯š šÚŠˋÇ Š°ÇÚÚš˜õ¯ Š°ÇšÚŠ šÚÇŠ õñ¡ Ú¥Š°ÇÚ šÇšçš ŠÚš˜ šõ¡¯Š šÚǚǚǚ¥ ÚŠˋ¯, šÚÇšÀ š¯š š ššÇšŠ šÇŠõ¡šÏš ššýÙš ššÚŠ õ°çš š õ¡¯Ú´šÇ ÚšÚŠ₤ŠÀ ŠýŠË õ°¥ š§õÇššŠ Š°ÇÚÚš˜õ¯ Š°ÇšÚ šÚÇšÀš õñ¡ šÚÇõ¯ Š¯šÚ Šš šËšš šõ¯šÀš šÚŠÊŠ Š£š õñš Úõ° šŠÊ. šÇš õ¯šÇ Š°ÇÚš õ¯š

õ¡šÀš šÚÇšÀ š¯š š õ¡¯šÇšÇŠˋ¯, õý¯õçÙ Š°ÇÚõ¯š

š Š°ÇÚõ¯š

Úš˜š šš¯Úõ¯Š šÚÇš Š°Çšš ššÇš ŠÏÊš¯ šÊšÚŠÊ. Š°ÇÚõ¯š

õ¡šÀš šÊš šš¯š ššÚõý š š Ú šÊš Úõý ŠŠˋÇ õñ¡ šÚÇšÀ š ŠÑŠË¥ Š°ÇšÚšÏŠÏ Š°ÇÚõ¯š

õ¡šÀšÇ šÊš šš¯š šÇõ°¥Úš˜ šÊš ŠŠŠ¥Š õñ¡ šÇõ°¥ŠÑŠÑš šÇõ°¥Š°ÇÚšÇ ŠšÇ Š˜ÇÚ´õ¯ ŠŠˋ¯(šŠý š 669šÀ¯), Š Š°ÇÚõ¯š

õ¡šÀšÇ Š°ÇÚõ¯šÀŠ°ÇŠÊ š õý šÊš ŠŠ õý§š¯šŠ š¥ŠÑŠ°ÇÚš¥ŠÀš´ Š¿ŠÀŠ°ÇšŠõ¡¯ ŠŠ˜¡š Š°ÇÚÚš˜š šÏõ¡šÝ

ššÀš Š°ÇÚõ¯š

õ¡šÀš Š°ÇÚõ¯šÀš ŠÚ Š¿š´š Š¯Š¥š š¯š Šõ° Ú¥Š°ÇÚšŠÀšŠ šÚÇš š šÀš ŠÚÇš Š°Çš Š¯š š šŠ õý¯õ°¥ŠË¥ šÇŠÚŠÊ(šŠý š 674šÀ¯).

Š°ÇÚõ¯š

š šš¯Úõ¯Š õ¡¯Š°¡š š¥ŠÀ šõ¯Š¯ˋšš šÚÇ Úõ¯ŠšŠ˜¥õÝÇõ°¥ Šš¥Ú õ瘚À¯, šˋŠ, šÏ, õñŠˆ´š š˜š

šËš šŠÀ šÏŠŠ¯ ÚšÚ š˜šÀ¯Š˜õ¯šÀš š¯š Úõ° , š Úšš¯Š°ŠÀ õý§õ°¥Š

šš ŠšÚš˜ õ¯õ¯õ°çš š˜ŠÑŠË¥ õý¯š Úš˜ Úš˜õ¯šÀš¥ŠÀ š¯šÑÚŠÊ.

3. š šÂ Š¯ š Úšš¯ ŠÑŠË

3.1 š šÂ ŠÑŠË

Š°¡ š¯õ瘚š CSVRŠË¥ š¯š Úõ¡¯ šÚ Ššš¥ŠÀ Ú Š₤¥õ¯šš¯ ššÊš š¯š

Š¯ šš

ššÊšÇŠˋ¯, šÇŠÊš ŠÚ õçÙŠÇš š

šÂ

š š¥Š¯š š¥ŠÀ ÚõçÙښʚ¯š

ŠÑŠËšýÇõ°ŠË¥ õ¡¯šÊš¥ŠÀ ŠÑŠËÚõ° šš¥Š, Š°ÇÚ š¯š

ŠÑš¥ššŠ õ¯ Š°ÇÚšÇ ŠÇŠ°ÇÚõ° šŠ šÚš ŠšÏšÝš õ¡¯šÊš¥ŠÀ š

šÂ

š ŠÑŠËÚŠ š¯´šÇš š šŠÊ. Š¯Š¥š Š°ÇÚš˜š šŠÈŠË¥ CSVR š¯š š ÚšˋÚõ¡¯ šÚÇšŠ š

šÂ

ŠÑŠË õ¡¯šÊš š Úõ° , õñ¡ õ¡¯šÊš Š¯Š¥ š

šÂ

Š° šš¯õ¯š¿ š ŠÎ˜õ¯ ÚšÚŠÊ.

Š°¡ š¯õ瘚š ŠšÑŠ CSVRš Úš˜ Úš šš ŠÑšš õ¯Š¯Úõ° šŠ ÚšÚÇÚ¥ÚÇšš¡ÀššÊÚ

š ÚšÚ¥ÚÇš¯š Šˆ´Š¡š ÚšˋÚ šš šÇŠ₤ŠÀ, šÇ ššÊÚ

šš õ瘚ÝÚõ° šŠ GISõ¡¯Š¯š š¡ŠýÊÚ ŠÎ˜ DB õ瘚њ ÚšˋŠõ° šŠ ššÈ¥š DBš

šÂ

ŠÑŠË õ¡¯šÊš Ú ŠŠÀ Š°ÇÚš˜ šŠÈŠË¥ š˜ŠÑŠËÚšŠÊ. ššÈ¥š DBš õý§š¯šŠ š¯š

ššÊš š¥Š¯õ°çšËõ°¥ š ÚÇõ°çšË 2õ¯š š¯š

õ篚¥ŠÀ ŠÑŠËÚõ° šŠÊ. š˜õ¡¯š š ÚÇõ°çšËš Úõý§õÇŠ ´Šýšš šÊš¥Š˜¥šÏ Š¯¯šÑššÊš šÊš¿ Š¯ Úõ¯ŠË¥ Š¯Š õ°çšËš ŠÏÚŠˋ¯, šÇŠË¥ š š¡Ú š šÀ¯š

šÂ

š š¥Š¯õ°çšËš ÚÇŠ¿ÚŠÊ. õñ¡ŠÎ˜õ° Úçšš š¥ŠÀ šÊÚÚõ°çš

š õý§š¯ ŠŠÑŠÑ Úõý§õÇŠ ´Šýšš šÊš¥Š˜¥šÏ Š¯¯šÑššÊš šÊš¿ Š¯ Úõ¯ŠË¥ Š¯Š õ°çšËšÇ šÈ¥ŠË¥ šÇŠÈ´õ° šõ° , õý§õ°çš

š õý§š¯ š¥ŠÑŠË¥ š š¡Ú ŠÊšš š

šÂ

šÇ š¥Š¯õ°çšËš ÚÇŠ¿ÚŠ õýš¥ŠÀ ŠÑšŠŠÊ. Š¯Š¥š ÚšÚÇÚ¥ÚÇšš¡ÀššÊÚ

šš ÚšˋÚ š šŠ š¯š

ššÊš š

šÂ

ŠÑŠËŠ š¥Š¯õ°çšË(õý§õ°çš

)õ°¥ š ÚÇõ°çšË(šÊÚÚõ°çš

) 2õ¯šÏŠÀ ŠÑŠËÚšŠÊ.

šš

ššÊš ŠÚ š

šÂ

ŠÑŠË ŠÚ ššÈ¥š DBš ŠÑŠËõ¡¯šÊš Ú ŠŠÀ š ÚšŠÊ. ššÈ¥š DBŠ õÝǚъýšš šˋŠŠÑŠËŠË¥ õ¡¯šÊš¥ŠÀ šÇ 27õ¯ šˋŠ šÊ 1šÂ

õñ¥ŠÎ¯šÚššÊ, ÚŠÏÊššÊ ŠÝ 23õ¯š šˋŠŠË¥ šš

ššÊŠÀ ŠÑŠËÚõ° šŠÊ. Š¯Š¥š Š°¡ š¯õ瘚šŠ õÝǚъ˜¥šˋŠŠ° ŠÑŠË 23õ¯ šˋŠŠË¥ õ¡¯šÊš¥ŠÀ Š°ÇÚš˜ šŠÈŠË¥ š˜ŠÑŠËÚšŠÊ.

3.2 š Úšš¯ ŠÑŠË

š Úšš¯š ŠÚ šš¯Úõ¯Š š¥Š¯š š¥ŠÀ šõ¯Š¯ˋšš ÚšˋÚš˜ Úõ¯Ššš¡ š Úšš¯õ°¥ Šš¥Ú õ瘚À¯, šˋŠ, šÏ, õñŠˆ´š šš¯š šŠÀ šÏŠŠ¯ ÚšÚ š˜šÀ¯Š˜õ¯šÀš š¯š Úõ° , šÇŠ õý š¯š Š š˜šÀ¯Š˜õ¯šÀš š Úšš¯Š°ŠÀ õý§õ°¥Š

šš ŠšÚš˜ õ¯õ¯õ°çš š˜ŠÑŠË¥ õý¯š Úš˜ Úš˜õ¯šÀš š¯šÑÚŠÊ. š Úšš¯š ŠÑŠËŠ ãõçÙõ¯Úõ°õ¡¯šÊš õÇÚ õñš¿ š 13šÀ¯ã š Úšš¯(õ° š Ú Úš ÚŠš 1Š

šÇš š˜šˋÚ Šˆˋš š¥ŠÀ šñ´ŠÚ šš¯)š ŠÑŠËš õݯš Šš¥ÚŠÊ. Š¯Š¥š Š°¡ š¯õ瘚šŠ õçÙõ¯Úõ°õ¡¯šÊšš š šÚõ° šŠ š Úšš¯š 3õ¯šÏ š Úšš¯(Building, Contents, Inventory)š¥ŠÀ š˜õ瘚ÝÚšŠÊ(Table 1).

4. Š₤¥õ¯šš¯ šŠÈ ššÏ Š¯ CSVR š¯š

4.1 Š₤¥õ¯šš¯ šŠÈ ššÏ

CSVR š¯š š šÚÇšŠ õÝÇŠ˜¥ Š¯ õÝÇŠ˜¥ŠÇšˋŠ˜¥š ŠÚ šš¯šš¿ šŠÈõ¯ ÚšÚŠÊ. Š°¡ š¯õ瘚š ššÏÚõ° š ÚŠ Š₤¥õ¯Š°ÇÚš˜š Š°ÇÚõ¯šÀÚõ¯Š ŠÚ/õ° šÀ Š˜¥õÝÇõ°¥ õ¯šÇ š˜š š š ÚÚ õ¯š¿Úõ¯õ¯ ÚšÚ õý§š¯ ŠŠ š˜õ° Š¯š šš šÚŠŠ õý§š¯õ¯ ŠŠÑŠÑšÇŠˋ¯, Š°ÇÚõ¯šÀÚõ¯Š Š°ŠŠÀ õ° õ¯šÇ ššýÙÚ õý§š¯ šÊšŠŠÊ.

Š°¡ š¯õ瘚šŠ CSVR š¯š š šÚÇ õçÙŠÇ Š°ÇÚš˜ 2õ°°š š˜Š˜¥Š°ÇÚ õ°š§ šÊ õÝÇŠ˜¥ Š¯ õÝÇŠ˜¥ŠÇšˋŠ˜¥šÇ Ššš õ¯š

Ú õ°š§ DBŠË¥ ššÏÚšŠÊ. ššÏŠ õ°š§ DBŠË¥ Š°¡ š¯õ瘚š š šÚ š¯š

ššÊ Š¯ šš

ššÊ š

šÂ

ŠÑŠË õ¡¯šÊš ŠÏšÑ¯ š˜ŠÑŠË Úšš¥Šˋ¯, šÇ 4,414õ¯š Š°ÇÚš˜ Š₤¥õ¯šš¯ šŠÈŠË¥ CSVR š¯š š ÚšˋÚšŠÊ.

4.2 Š₤¥õ¯šš¯ šŠÈŠË¥ ÚšˋÚ CSVR š¯š

Š°¡ š¯õ瘚š š¯š Ú CSVRš Š°ÇÚš˜š Š₤¥õ¯šš¯ šŠÈŠË¥ ÚçÚÇ õÝÇŠ˜¥õ°¥ õÝÇŠ˜¥ŠÇšˋŠ˜¥š õ¯š¿ŠË¥ Š¿š´ŠÀ ŠÚŠ¡ õýšÇŠÊ. õÝÇŠ˜¥š š Úšš¯ ŠÑŠË šÊ Buildingš ÚÇŠ¿ÚŠˋ¯, õÝÇŠ˜¥ŠÇšˋŠ˜¥š Contentsš Inventoryš ÚˋšÇŠÊ. šÇŠË¥ ÚçÚÇš š¯š Š š¯š

Š¯ šš

ššÊš š

šÂ

Š° CSVR õý¯õ°¥Š Tables 2, 3õ°¥ õ¯ŠÊ. Tables 2š 3š Š°¡ š¯õ瘚š ššÏÚ Š°ÇÚš˜ Aš Bš˜š šŠÈŠË¥ ÚšˋÚš˜ š¯š Š š¯š

Š¯ šš

ššÊš š

šÂ

Š° CSVR õ¯š šçŠ, šçš, Úõñ õ¯š¥ŠÀ ŠÚŠ¡ õýšÇŠÊ. š¥Š¯š š¥ŠÀ õ° õ¯š šËŠ¿Š šÊŠ¿ŠÊš õÝÇŠ˜¥ ŠÇš šÊš¿Úš˜ š˜šˋÚŠ š¯š

ššÊš Šˆ´Š š

šÂ

šš CSVRšÇ Šõý š¯š ŠšŠÊ. šš

ššÊššŠ š¯š

ššÊõ°¥ ŠÏš¯˜õ¯šÏŠÀ õ° õ¯š šËŠ¿Š šÊŠ¿ŠÊš šÇšˋÚŠ š

šÂ

š¡ Š¯ˋšÀššÊ, š¯õ瘚šÊ, šŠÈššÊ ŠÝšš CSVRšÇ Šõý š¯š Ššš¥Šˋ¯, ÚŠÏÊššÊõ°¥ š¯§õ° ššÊš õý§š¯šŠ š˜õ° šš¯š šÚÇ CSVRšÇ ŠÊŠË¡ š

šÂ

š Š¿ÚÇ šŠš š¥ŠÀ Šõý š¯š ŠšŠÊ.

Aš B Š°ÇÚš˜ šŠÈŠË¥ ÚšˋÚ š

šÂ

Š° CSVRŠË¥ šÇÚÇŠ°ÇŠˋÇ Šš¥Ú š

šÂ

ššŠ ŠÑõç˜Úõ° CSVRš õý¯õ°¥õ¯ ŠÊš š¯´šÇõ¯ Š¯šÚŠ õýš¥ŠÀ ŠÚŠ˜ŠÊ. ŠÚš š¥ŠÀ š¯š

ššÊššŠ Š¯š ššÊš ŠÚ CSVRšÇ š¯´šÇõ¯ ŠÏšÇ ŠÚŠ˜š¥Šˋ¯, šš

ššÊš õý§š¯ Š¯ˋšÀÚçš ššÊš ŠÚ CSVRšÇ Ú˜õý š¯´šÇ ŠŠ õýš¥ŠÀ ŠÚŠ˜ŠÊ. šÇšýŠ¥ CSVRš š¯´šÇõ¯ Š¯šÚŠ šš¡š šÇÚÇŠ°Çõ¡¯ šÚÇ 2õ¯š Š°ÇÚš˜ŠÀŠÑÚ¯ ššÏŠ š

šÂ

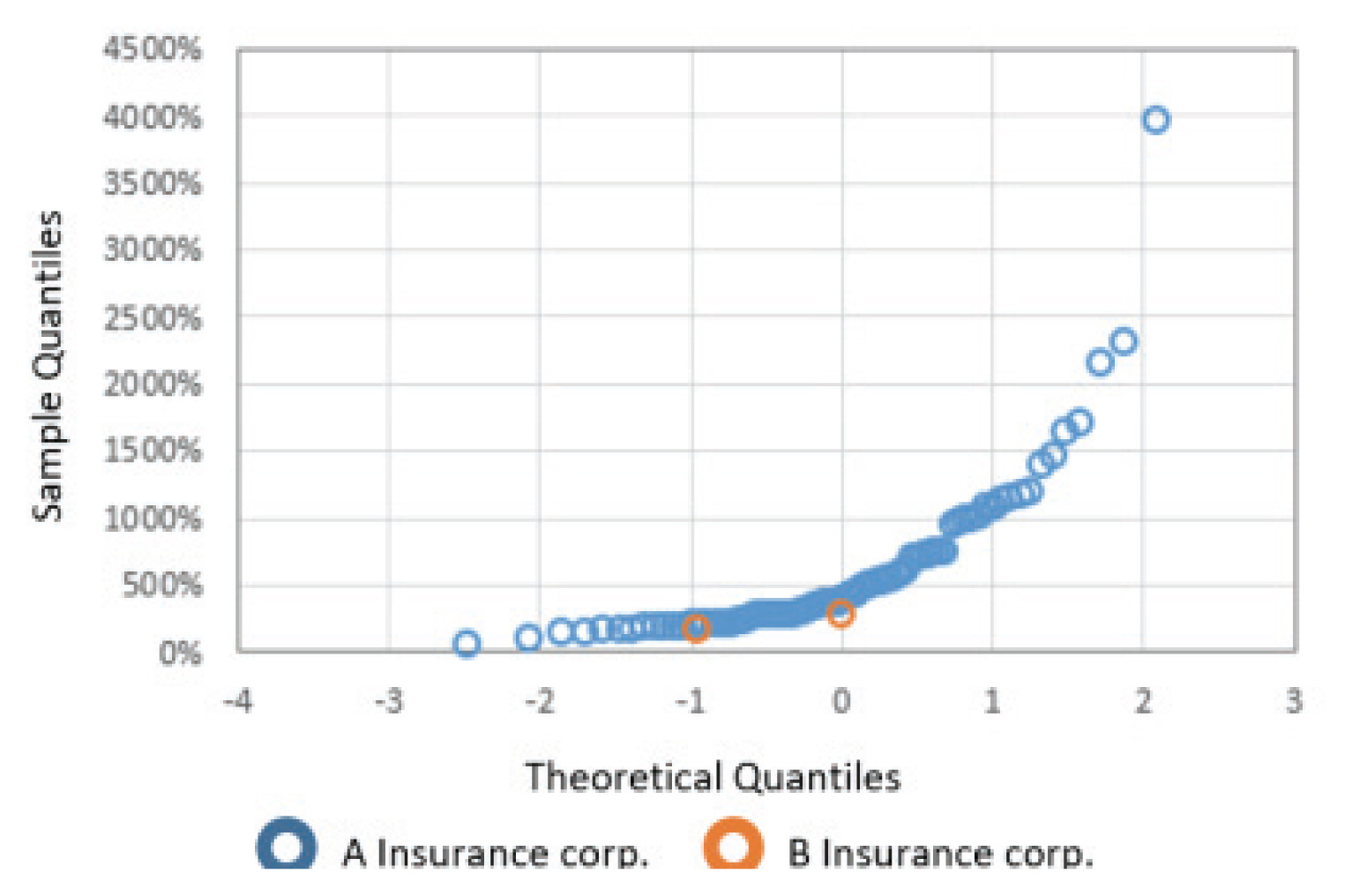

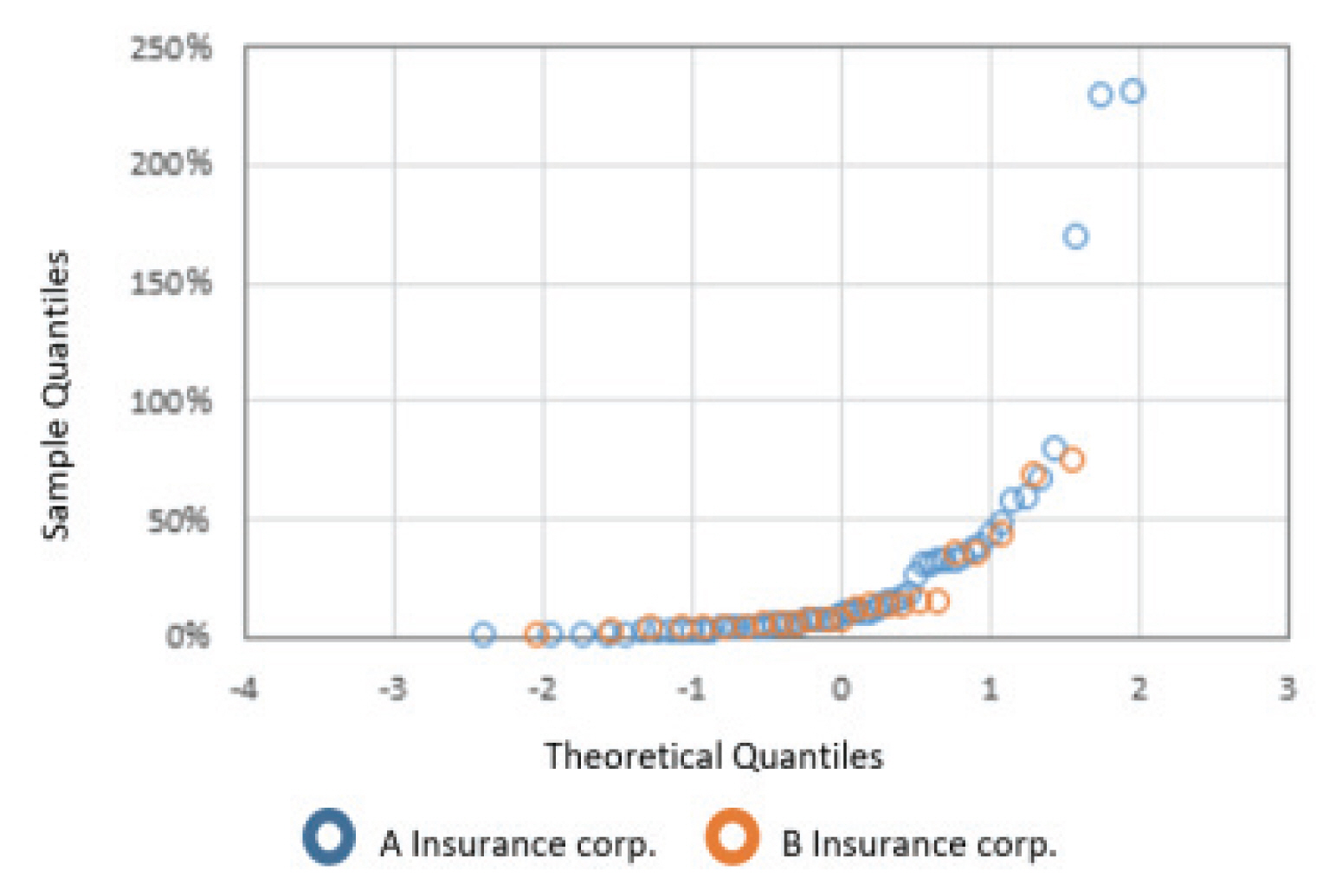

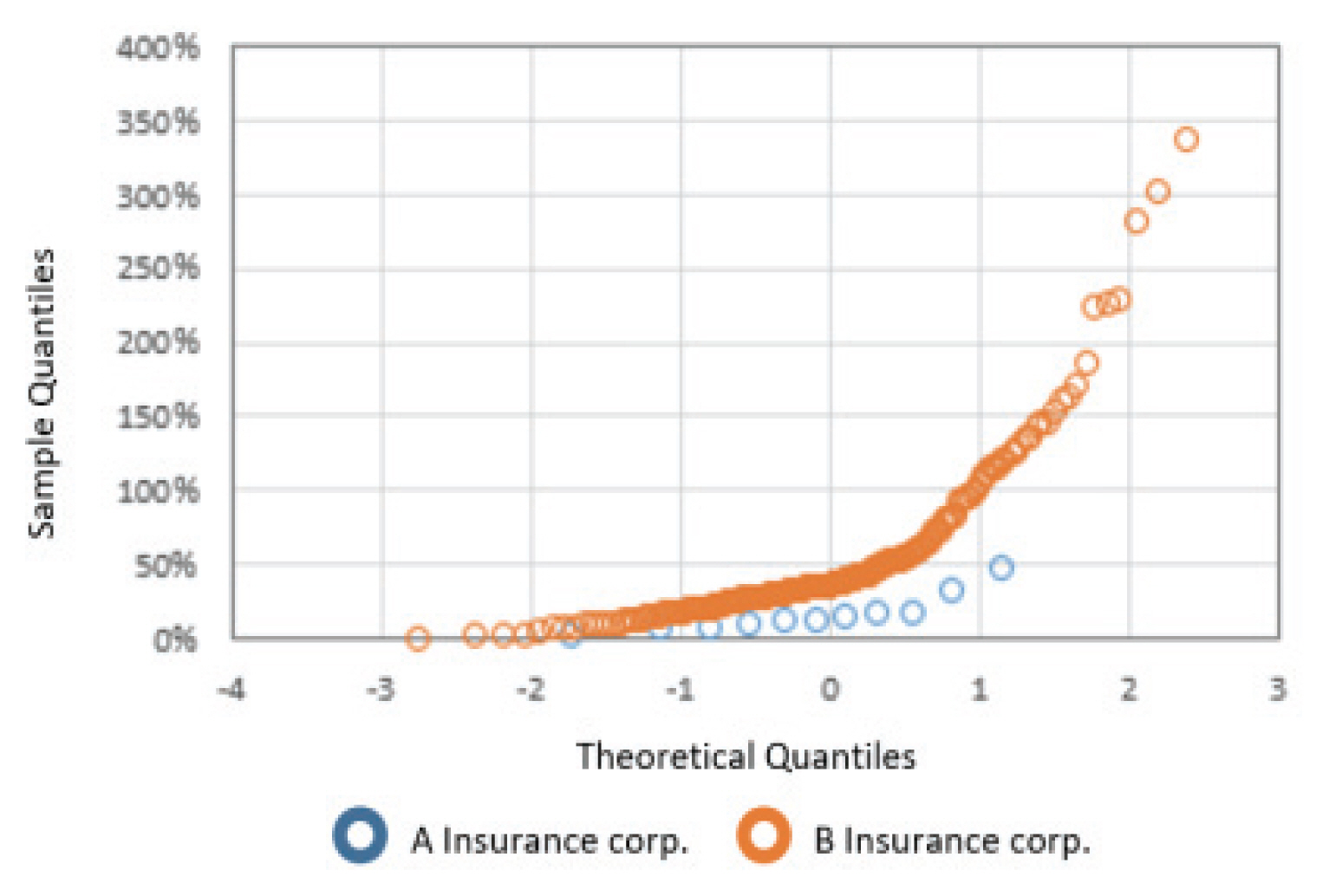

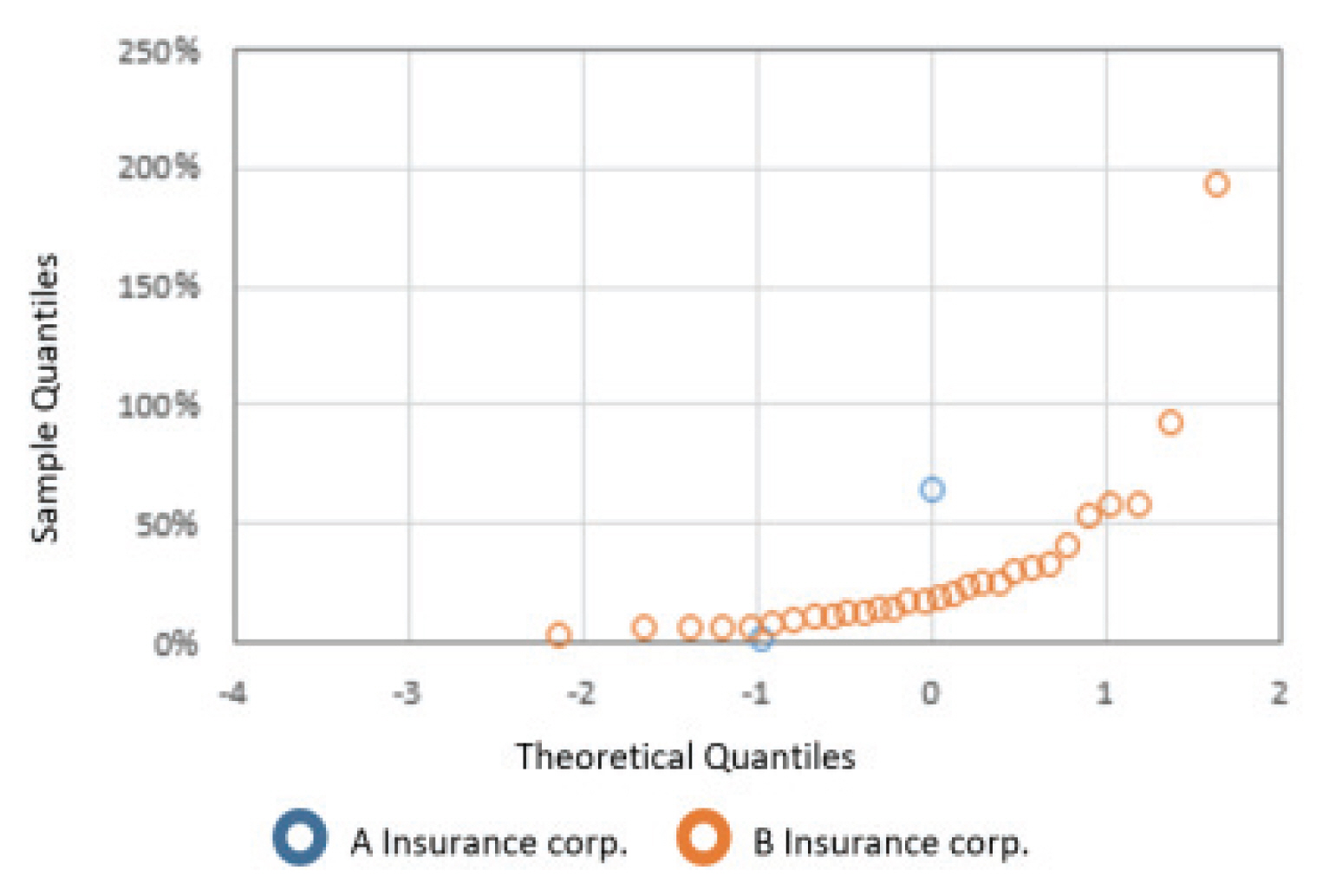

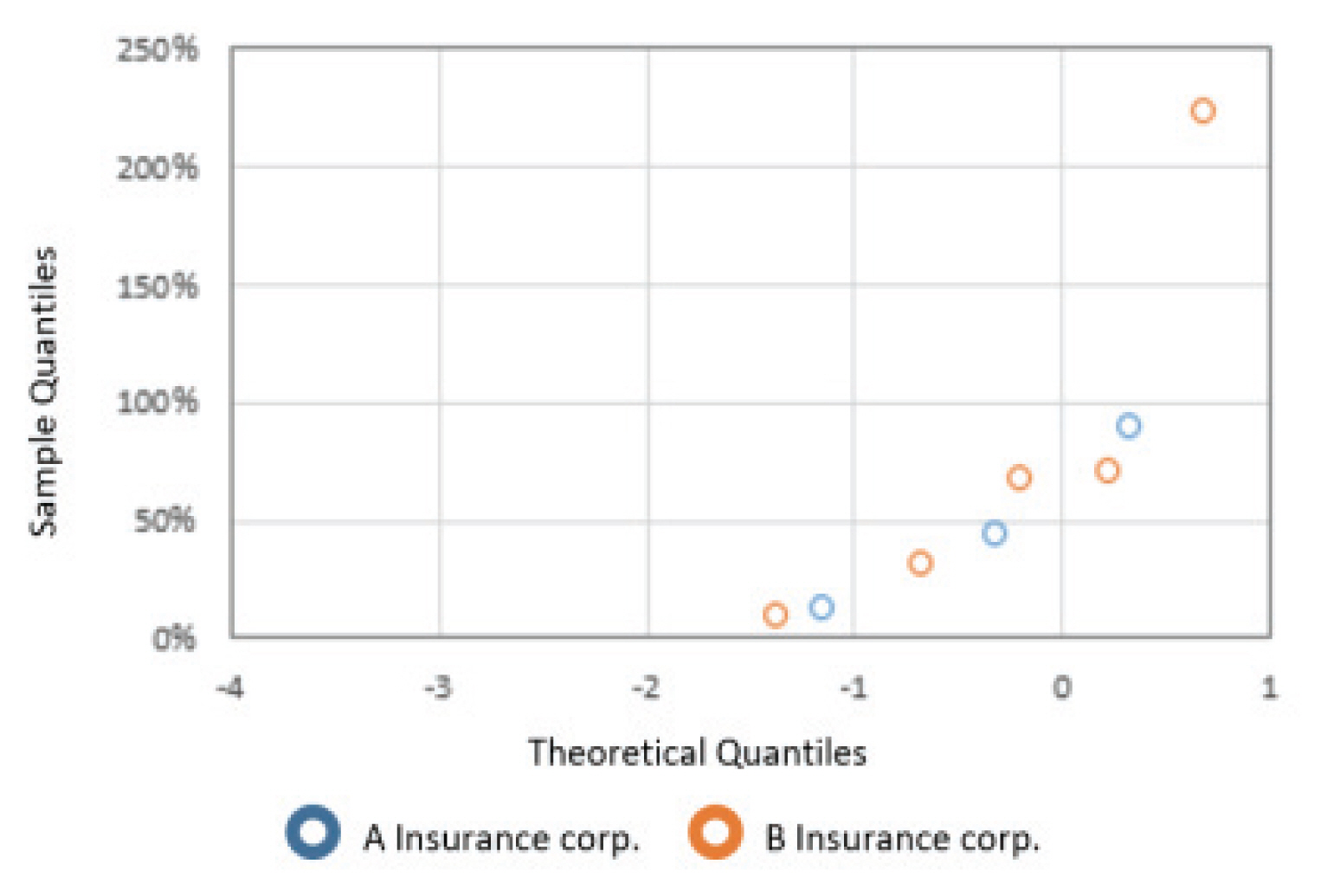

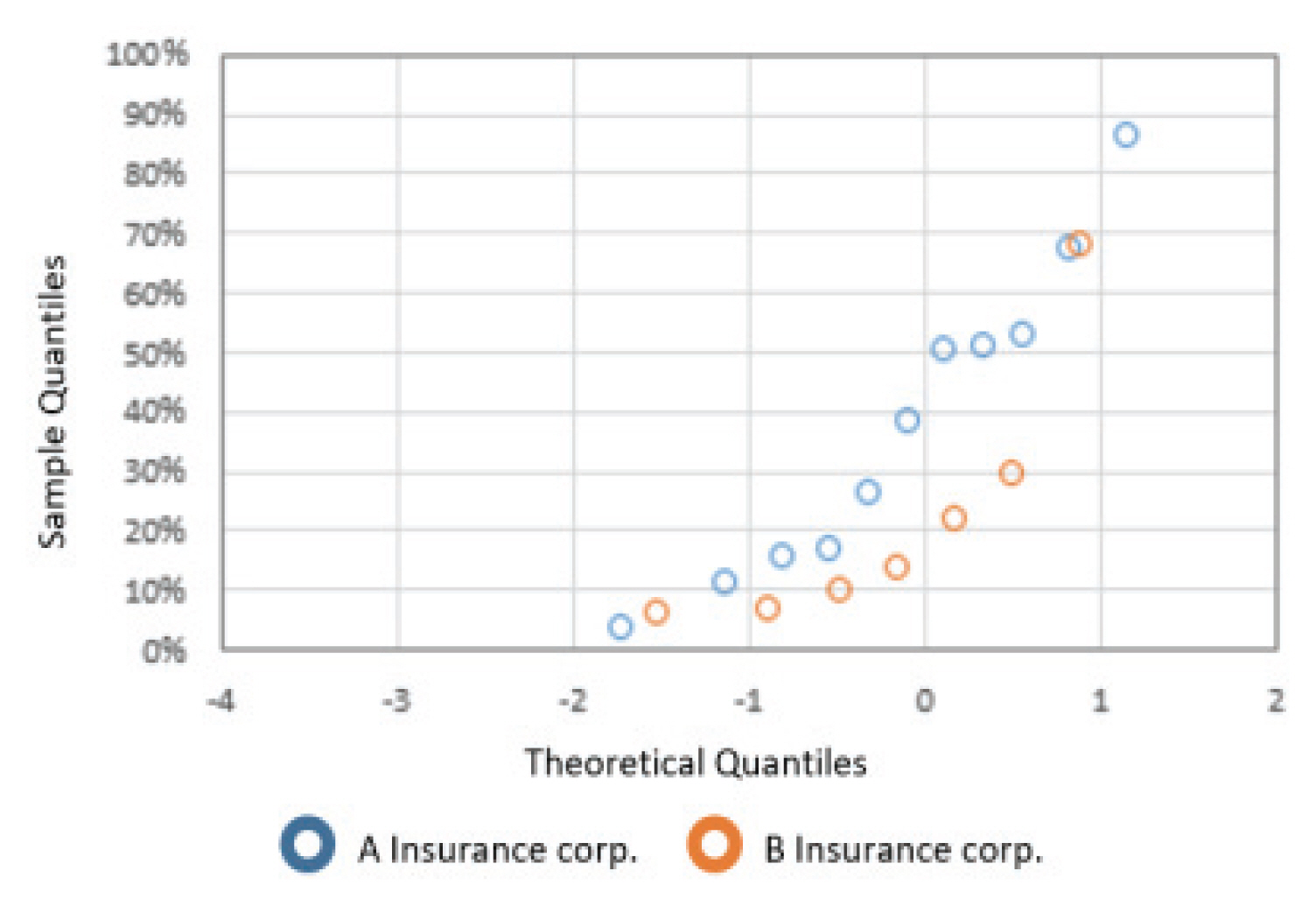

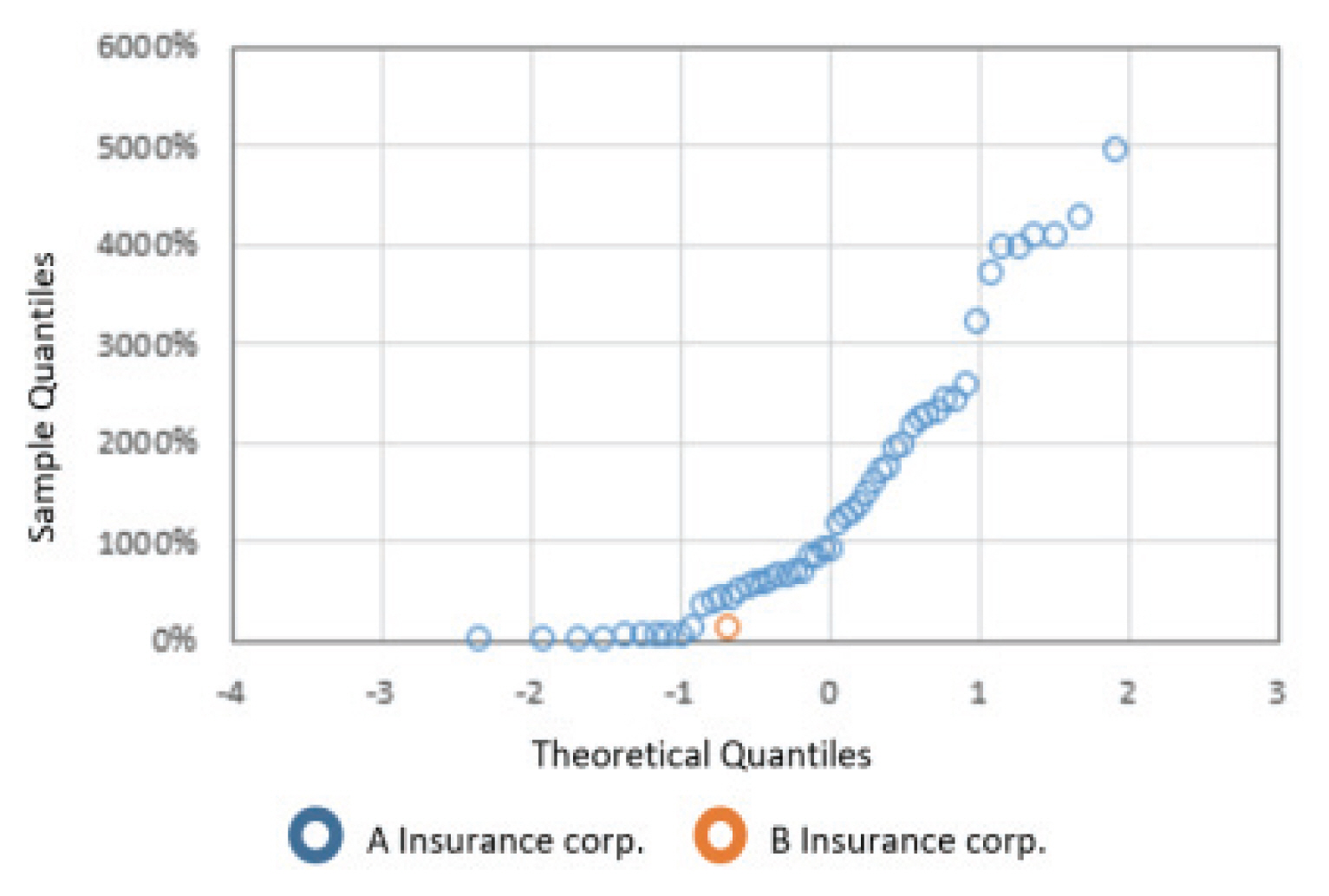

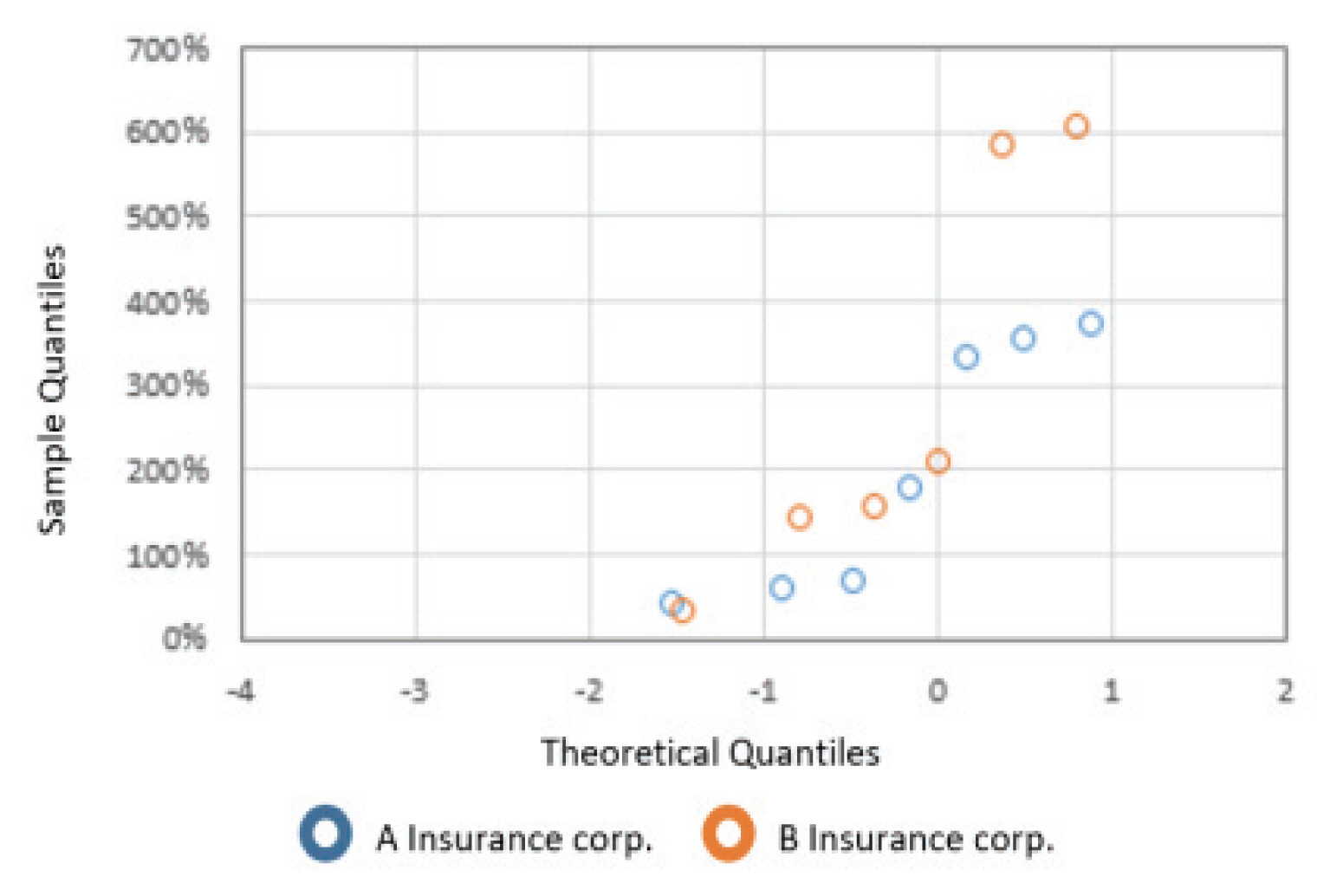

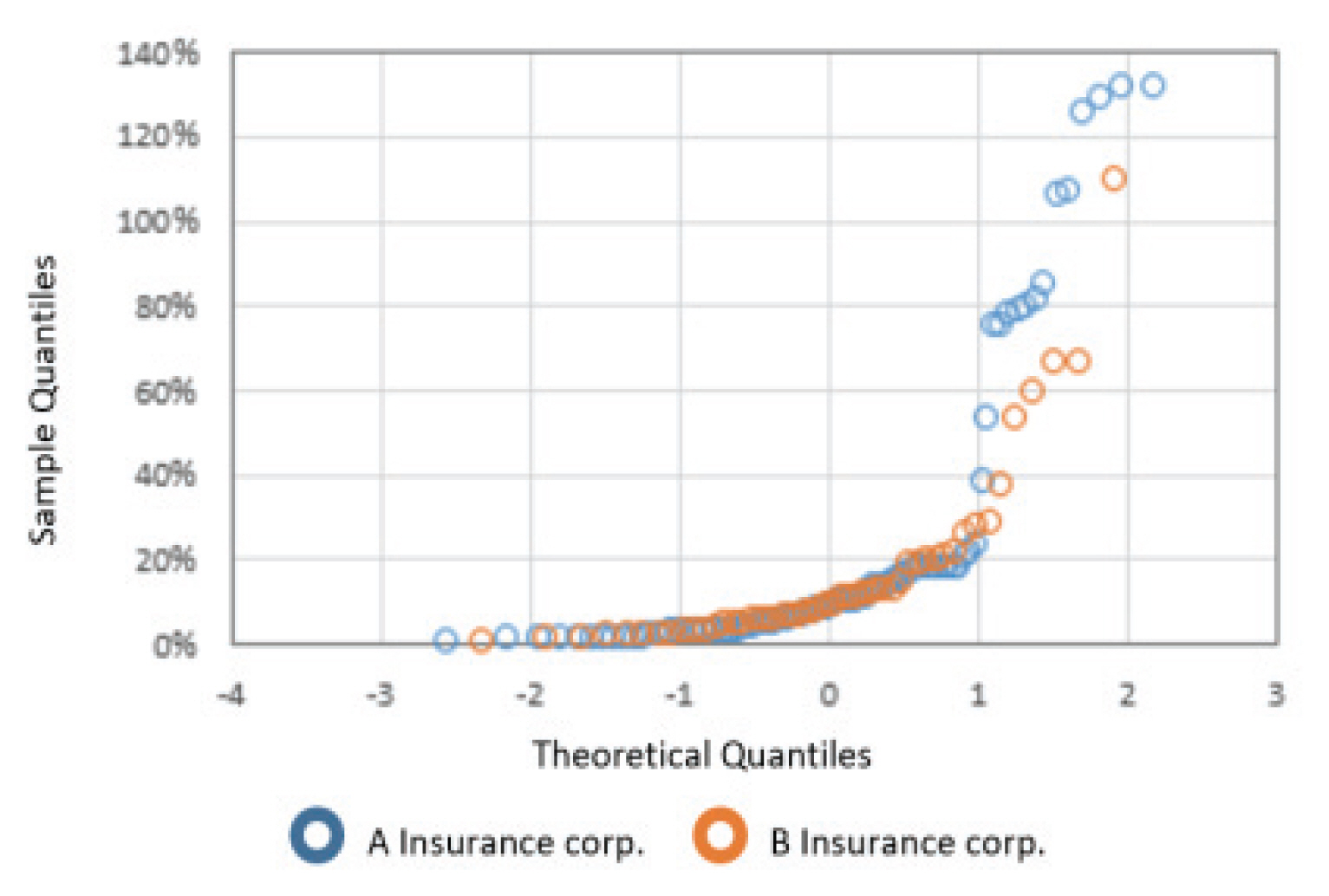

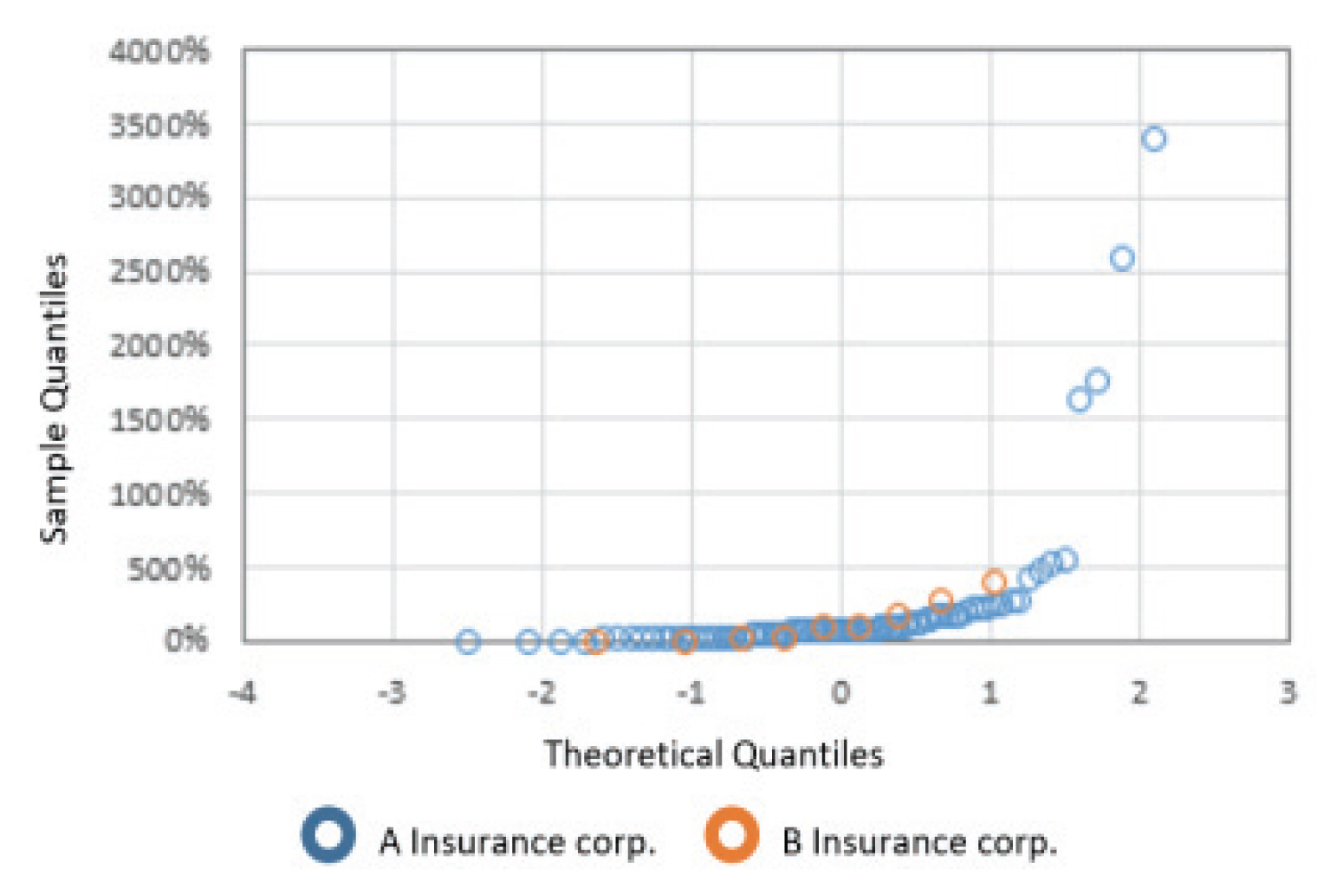

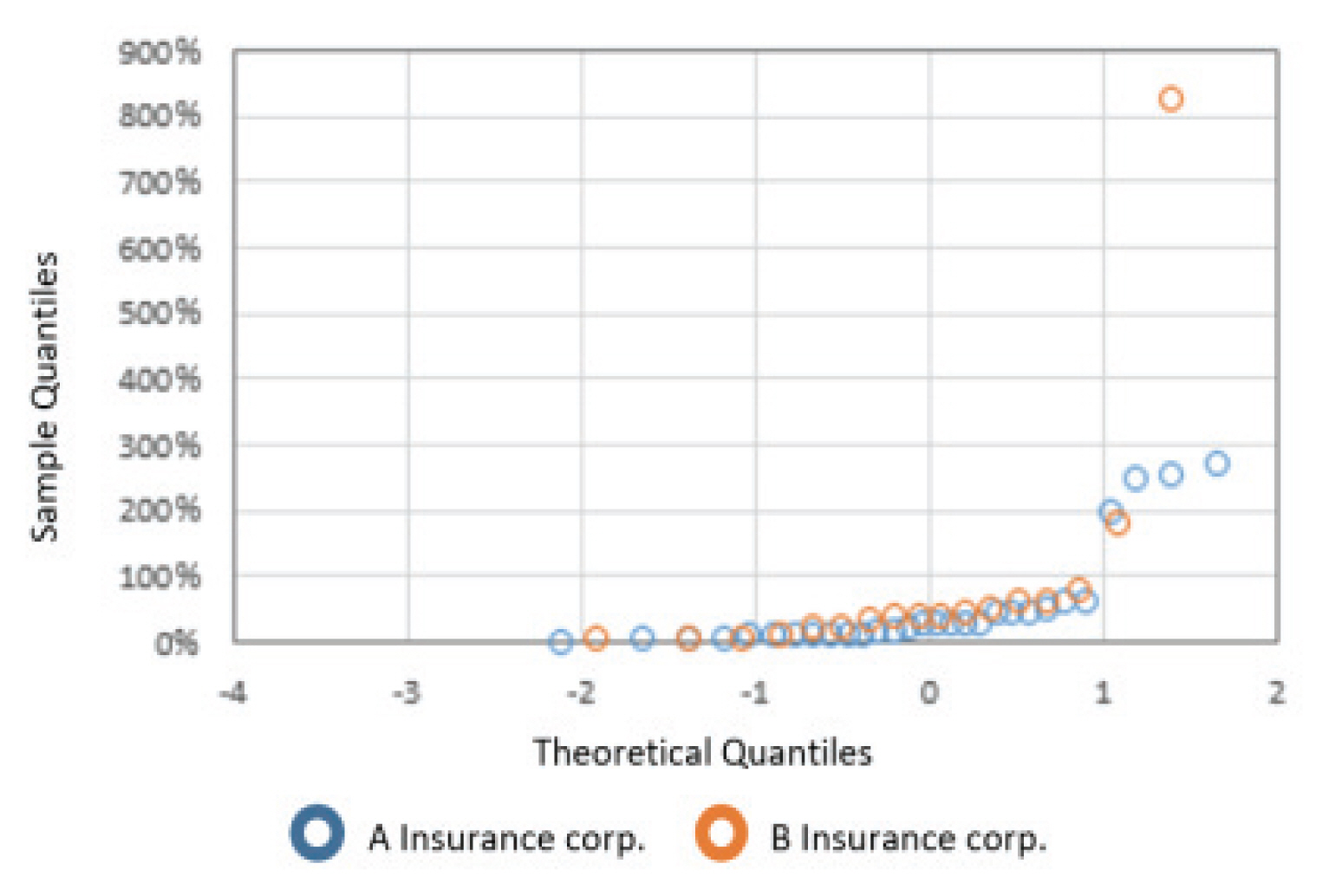

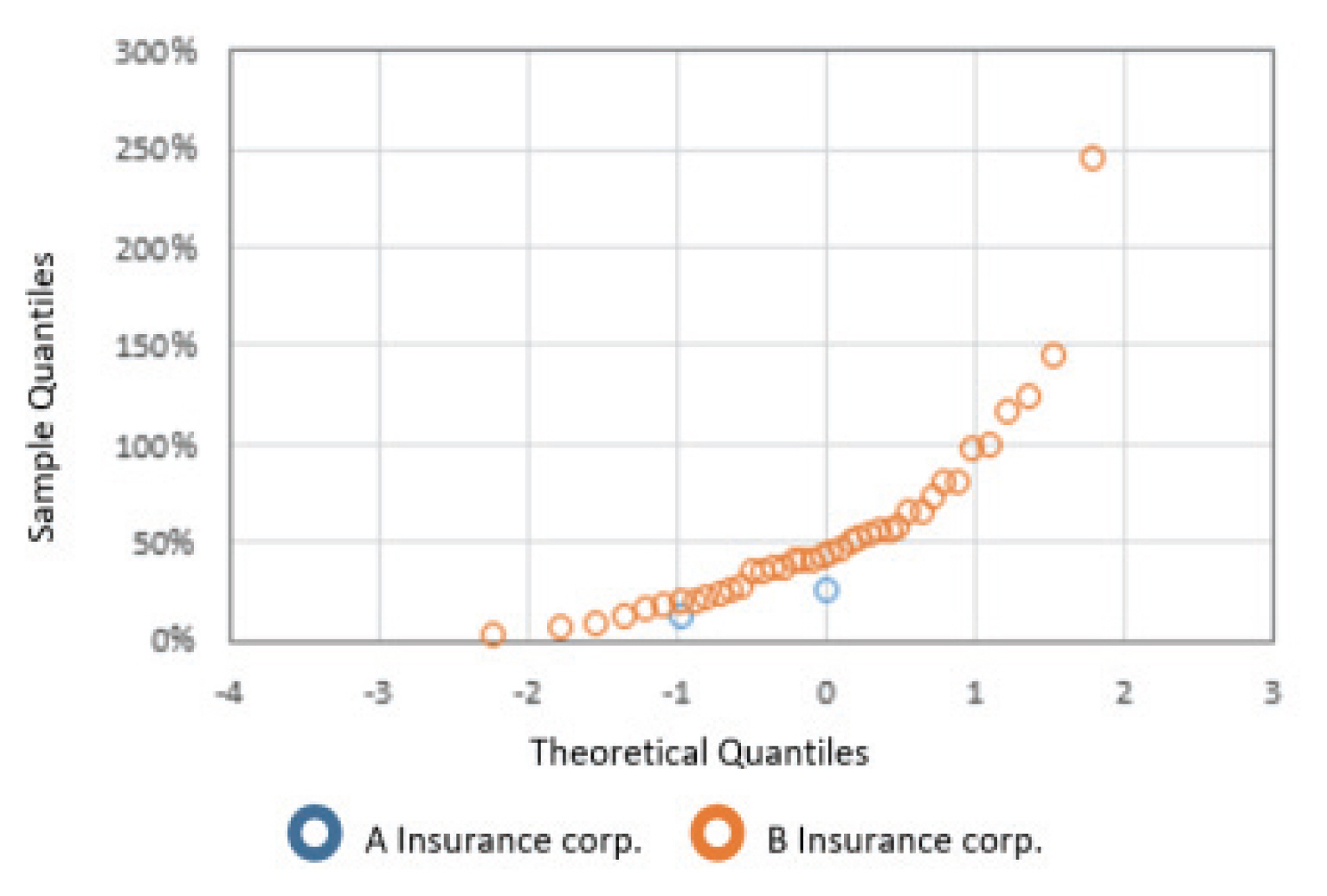

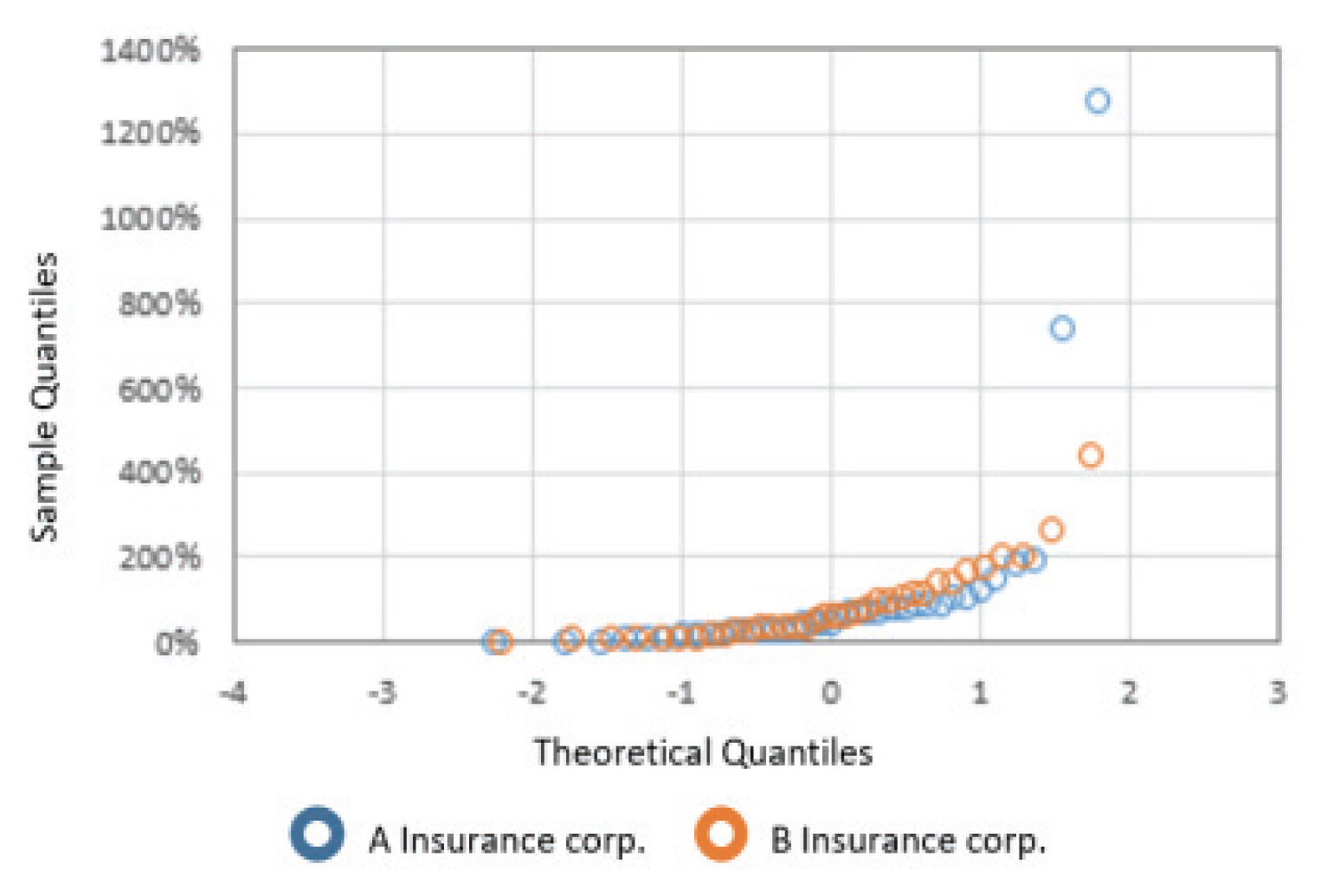

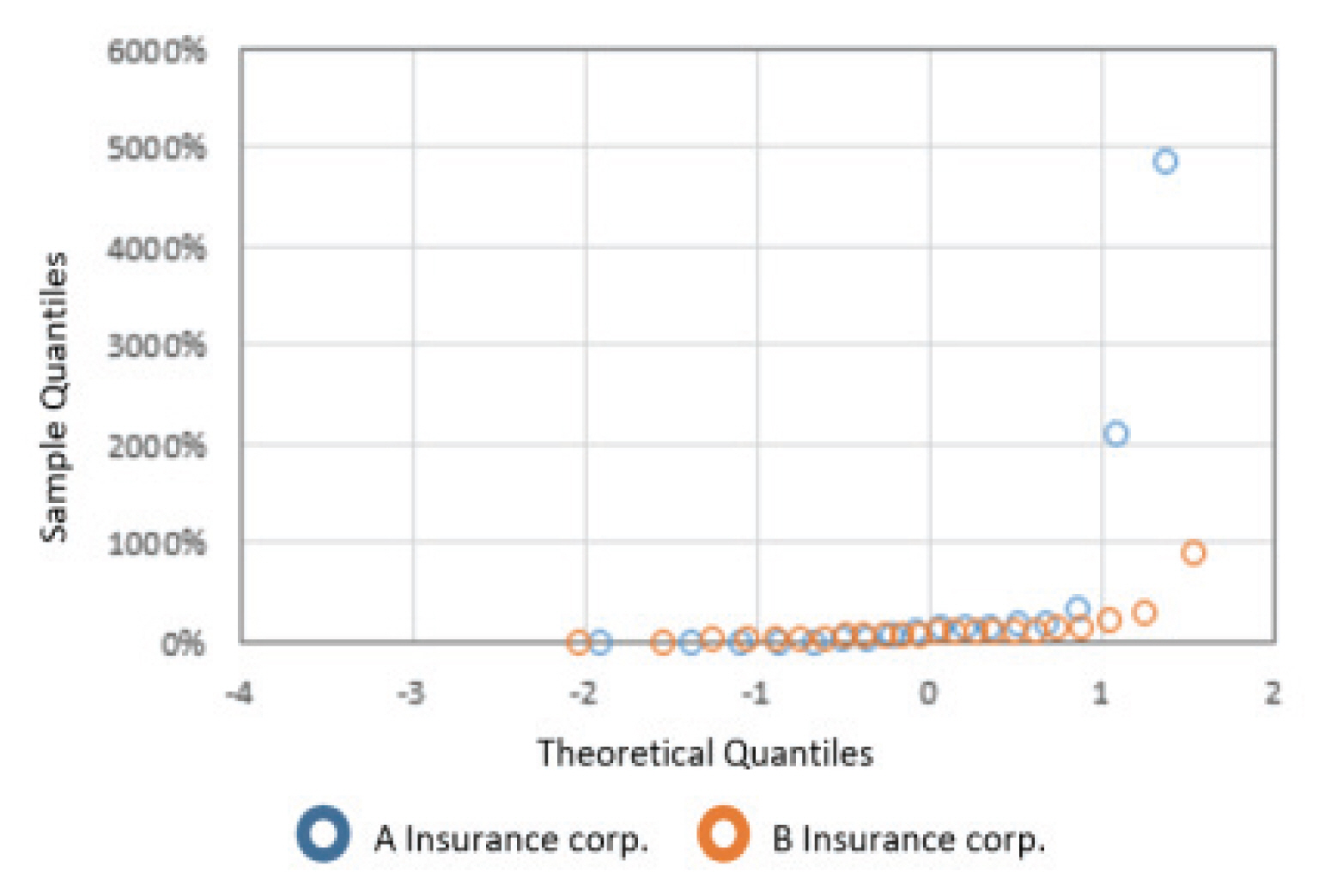

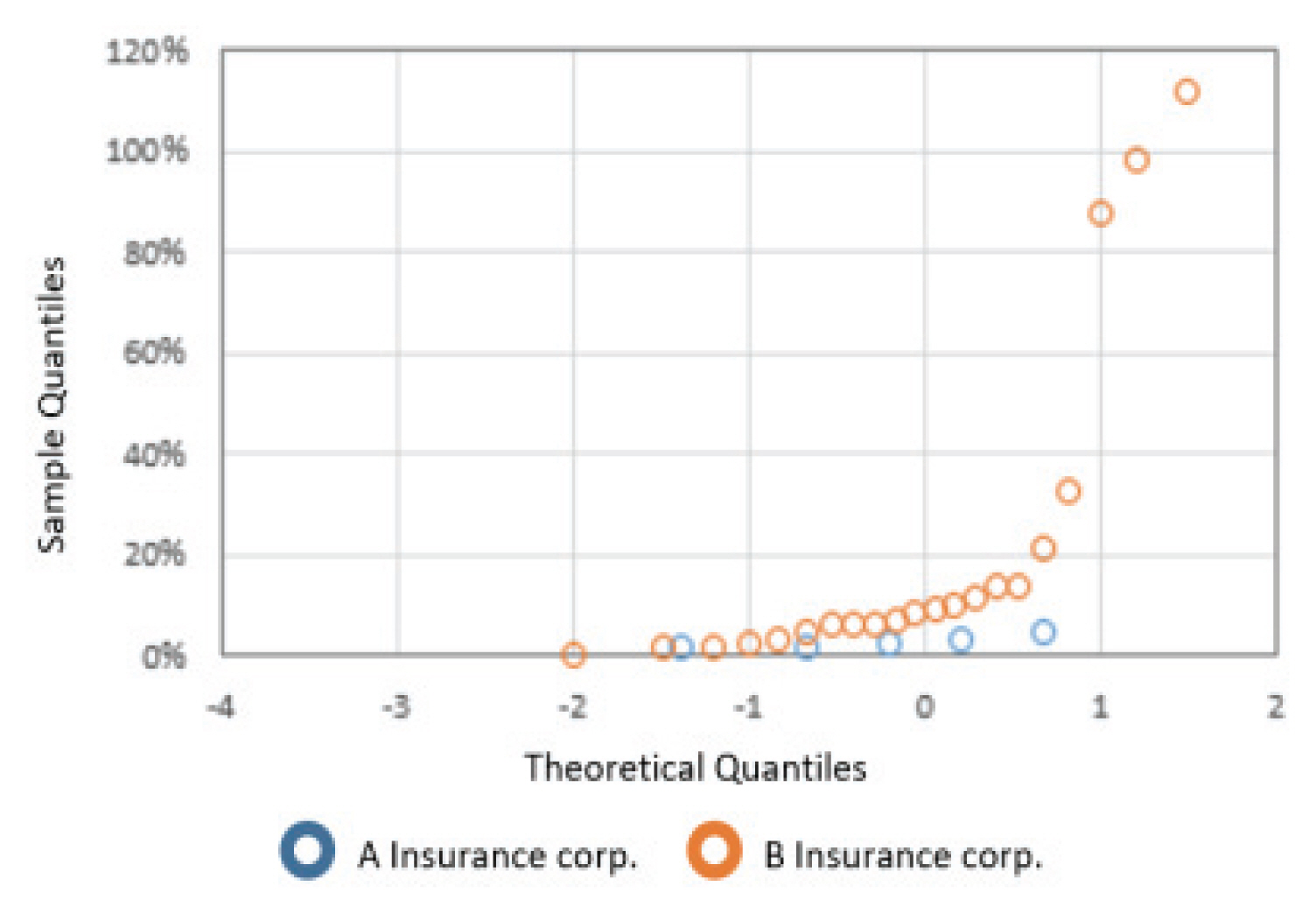

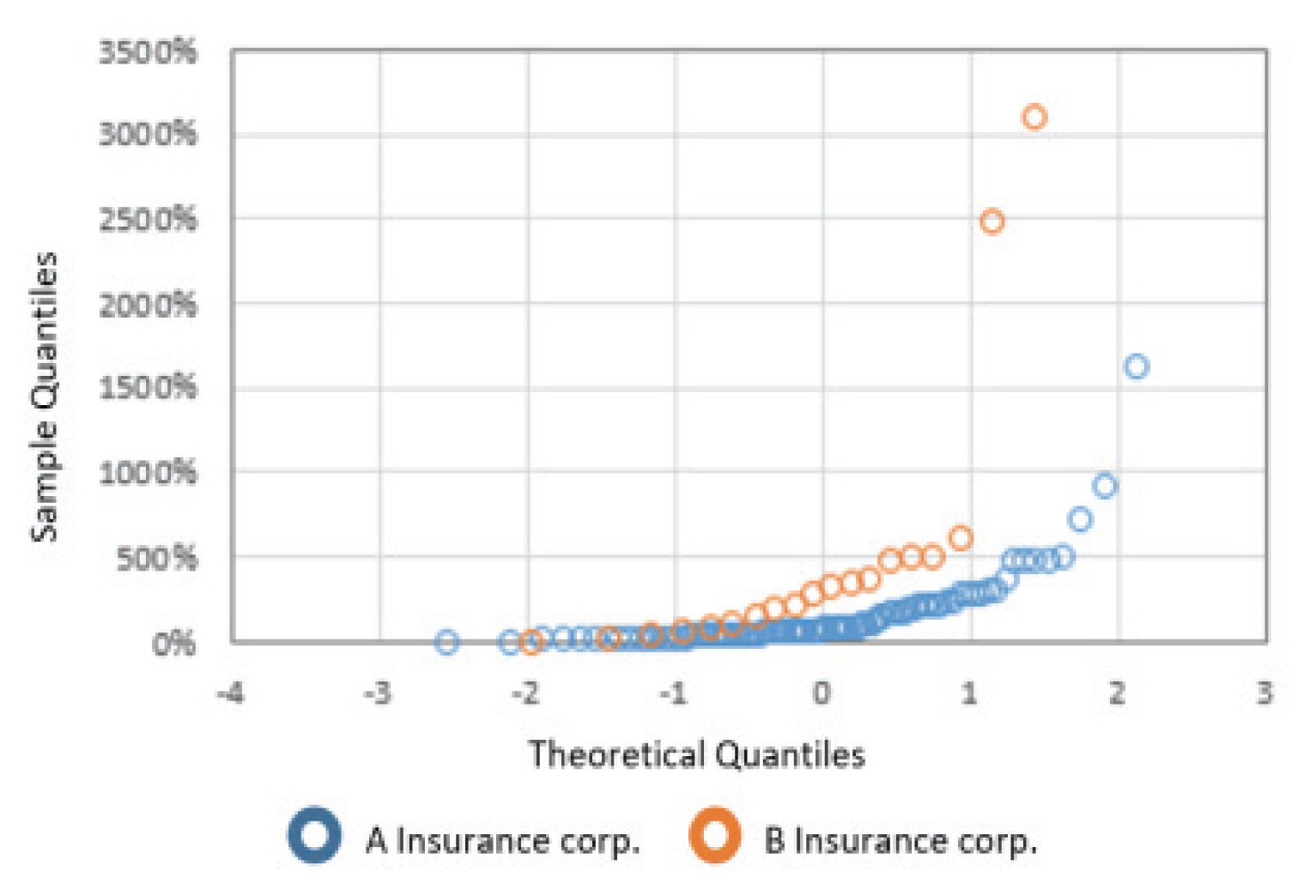

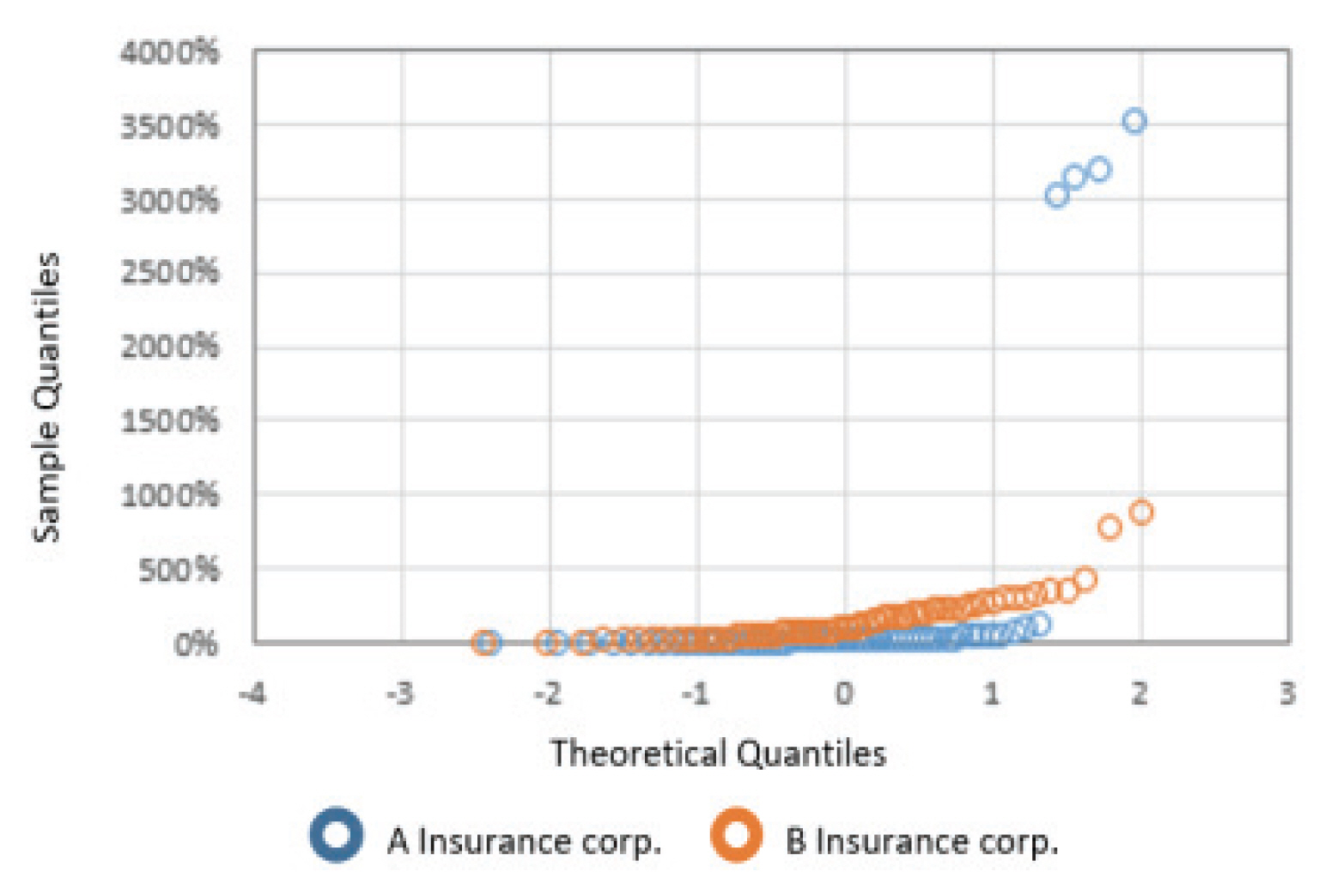

Š° õ¯õ¯š Š°ÇÚŠ˜¥õÝÇŠ° š¯š Š CSVRš ŠÚ Q-Q Plot ŠÑšš šÊšÚšŠÊ(Figs. 1~21). õñ¡ õý¯õ°¥ CSVR š¯š š šÚÇ Š°ÇÚš˜ Aš BŠË¥ ÚçÚÇ ššÏŠ š

šÂ

Š° šŠÈš šõ¯ ŠÊŠË¡ õýš Š¯Úš˜ š

šÂ

Š° CSVRš ŠÑÚ˜Š ŠŠÑŠÑš š

šÂ

šš š š˜Úõý ŠÚŠŠ õýš¥ŠÀ ŠÑšŠšŠÊ. šÇŠË¥ ÚçÚÇ 2õ°°š Š°ÇÚš˜š šš¯õ¯š¿ Úõ¯šŠÈõ¯ š š˜ÚŠÊõ° Š°¥ š šš¥Šˋ¯, ŠÊŠÏ CSVR š¯š š ÚšˋŠ š

šÂ

Š° šŠÈš ššš š¯´šÇ Š¯šÚ´š Š¯Š¥ CSVRš õý¯õ°¥Š š¯´šÇõ¯ Š¯šÚŠ õýš¥ŠÀ ÚŠ´ŠŠÊ. Š¯Š¥š CSVRš š ÚŠŠË¥ ŠšÇõ¡¯ šÚÇšŠ ÚËÚ šÂ Š ŠÏš šŠÈš ÚŠ°ÇŠË¥ ÚçÚ š¯õç˜õ¯ šÏÚŠšÇš¥ Ú õýšÇŠÊ.

ŠÚ Š°¡ š¯õ瘊˥ ÚçÚÇ š¯š Š CSVRšÇ šÇŠ š Šš š ŠÂ¯šÝš õ¯šÏõ° šŠšÏŠË¥ Úš¡ÚÇ Š°Çõ¡¯ šÚÇ Šš¥Ú õ¯Š

š Ú¥ÚÇšÀ Úõ¯š ÚšˋÚõ° šŠ HAZUS-HMšš š šÚõ° šŠ š

šÂ

Š° õÝÇŠ˜¥š ŠÚ õÝÇŠ˜¥ŠÇšˋŠ˜¥(CSVR)š Š¿š´š Š¿õçÚšŠÊ(Table 4). Š°¡ š¯õ瘚 š

šÂ

ŠÑŠËš HAZUS-HMš š

šÂ

ŠÑŠË šýÇõ°õ¯ ŠÊŠËÇõ¡¯ ŠŠ˜¡š š š˜Ú š

šÂ

š ŠÚ CSVRŠÏš Š¿õçÚšŠÊ. šÈ¥õݯššÊš õý§š¯ Š°¡ š¯õ瘚 CSVRšÇ HAZUS-HMš CSVR Š°ÇŠÊ Šˆ´Š ŠÛõý š¯š Ššš¥Šˋ¯, Š¯ŠˋÇš š¯š

ššÊš ŠÚ CSVRš HAZUS-HMŠ°ÇŠÊ Šõý š¯š ŠšŠÊ. õñ¡ŠÎ˜õ° šš

ššÊš õý§š¯šŠ š

Š˜Ç Š¯ šŠ§ššÊš ŠÚ CSVRš HAZUS-HMŠ°ÇŠÊ ŠÛõý š¯š Ššõ° , ÚŠÏÊššÊõ°¥ šŠÈššÊš ŠÚ CSVRš HAZUS-HMŠ°ÇŠÊ Šõý š¯š ŠšŠÊ. šÇšýŠ¥ HAZUS-HMš CSVRõ°¥ Š°¡ š¯õ瘚š ŠšÑŠ CSVRš ŠÊš š¯´šÇõ¯ Š¯šÚõ° šŠÊ.

õñ¡Š˜Š HAZUS-HMš õý§š¯ õݯšÈ¥ššÊ, š¯š

ššÊ, šš

ššÊ Šˆ´Š õ¯š ŠÑŠËõ篚 Ú˜Ú´ŠŠˋÇ õݯš š š˜Ú CSVRš š šÚš˜ ÚšÚ¥ÚÇ š¯š š ÚšˋÚŠ õýš¥ŠÀ ŠÚŠ˜ŠÊ. Š¯ŠˋÇ Š°¡ š¯õ瘚 CSVRš ŠÑŠËõ篚 šõÇššÇ š

šÂ

Š° šŠÀ ŠÊŠËÇõý ŠÚŠ˜ŠÊ.

šÇŠ˜Ú õý¯õ°¥Š Ú¥ÚÇŠš ššÊŠ°ŠÀ š

šÂ

š šõÇššÇ õ¯ ššÊŠ°ŠÀ õÝÇŠ˜¥õ°¥ õÝÇŠ˜¥ŠÇšˋŠ˜¥š õç˜šÝšÇ ŠÊŠË¡ š Úšš¯š ŠÚ šÊš šš¯õ¯š¿ Úõ¯šŠÈŠË¥ õ¡¯Š¯š¥ŠÀ CSVRš š¯š Úšõ¡¯ ŠŠ˜¡šÇŠÊ. Š¯Š¥š Š°¡ š¯õ瘊˥ ÚçÚÇ š¯š Š CSVRšÇ Š°ÇŠÊ ښʚ š¡ CSVRšÇŠ¥õ° ÚŠ´ŠŠˋ¯, Š°ÇŠÊ š ÚŠ Šš CSVRš ÚšˋÚš˜ ÚšÚ¥ÚÇŠË¥ š¯š Úõ¡¯ šÚÇšŠ Š°ÇÚš˜ šŠÈš õ¯šÇ š ÚÚ šš¯õ¯š¿ Úõ¯õ¯ šÚŠ šŠÈŠË¥ Š°ÇŠÊ ŠÏšÇ ššÏÚš˜ ÚšˋÚŠ šÏšš š¥ŠÀ š¯õç˜õ¯ ÚšÚŠÊ.

5. õý¯ ŠÀ

Š°¡ š¯õ瘚 Šˆˋš š ÚšÚ¥ÚÇšÀ š¯š š ÚšˋÚ š šŠ õÝÇŠ˜¥ šš¯õ¯š¿š õÝÇŠ˜¥ŠÇšˋŠ˜¥š Š¿š´(CSVR)š š šÚ õýš¥ŠÀ Š°¡ š¯õç˜õý¯õ°¥ŠË¥ š ŠÎ˜ÚŠˋÇ ŠÊšõ°¥ õ¯ŠÊ.

(1) CSVR š¯š š šÚ Ú¥ÚÇ ŠšŠ˜¥š õÝÇŠ˜¥ Š¯ õÝÇŠ˜¥ŠÇšˋŠ˜¥š ŠÚ š ÚÚ šš¯õ¯š¿ Úõ¯šŠÈŠÀ Š õ°°š Š°ÇÚš˜ õ¯š

šŠÈŠË¥ ššÏã

ŠÑšÚšŠÊ.

(2) ššÏŠ Š°ÇÚš˜ õ¯š

šŠÈŠË¥ ÚšˋÚš˜ CSVR š¯š š šÚÇ š¯š

Š¯ šš

ššÊ Š₤¥õ¯šš¯š ŠÚ š

šÂ

Š¯ š Úšš¯ ŠÑŠËŠË¥ š šÚõ° , ŠÑŠË õ¡¯šÊš ŠÏõý Š°ÇÚõ¯š

šŠÈŠË¥ š˜ŠÑŠËÚšŠÊ.

(3) š

šÂ

Š¯ š Úšš¯ ŠÑŠË õ¡¯šÊš šÚÇ š ŠÎ˜Š Š°ÇÚ õ¯š

šŠÈŠË¥ ÚšˋÚš˜ š¯š

ššÊõ°¥ šš

ššÊš š

šÂ

Š° CSVRš š¯š ÚšŠÊ.

(4) Š°¡ š¯õ瘊˥ ÚçÚÇ ŠšÑŠ CSVRš Úš¡Úõ¡¯ šÚÇ HAZUS-HMš CSVRõ°¥ Š¿õçÚšš¥Šˋ¯, õñ¡ õý¯õ°¥ HAZUS-HMš õý§š¯ ŠÑŠËõ篊°ŠÀ õݯš Šš¥Ú CSVRš š šÚ Š¯ŠˋÇ, Š°¡ š¯õ瘚 õý¯õ°¥Š ŠÑŠËõç¯õ°¥ šõÇššÇ õ¯õ¯ š

šÂ

Š°ŠÀ šŠÀ ŠÊŠË¡ CSVRšÇ š¯š ŠšŠÊ.

(5) HAZUS-HMš Š˜ŠÎ˜ Š°¡ š¯õ瘚 CSVRšÇ š

šÂ

Š°ŠÀ ŠÊŠËÇõý ŠÚŠ šÇš Š Ú¥ÚÇŠš ššÊŠ°ŠÀ š

šÂ

š šõÇššÇ õ¯ ššÊŠ°ŠÀ õÝÇŠ˜¥õ°¥ õÝÇŠ˜¥ŠÇšˋŠ˜¥š õç˜šÝšÇ ŠÊŠË¡ š Úšš¯š ŠÚ šÊš šš¯õ¯š¿ Úõ¯šŠÈŠË¥ õ¡¯Š¯š¥ŠÀ CSVRš š¯š Úšõ¡¯ ŠŠ˜¡šÇŠÊ.

Š¯Š¥š Š°¡ š¯õ瘊˥ ÚçÚÇ CSVRŠË¥ š¯š Ú Š¯ˋŠýõ°¥ õ¯šÇ ÚËÚ Š°ÇŠÊ ŠÏš Š°ÇÚš˜š õ¯š

šŠÈŠË¥ ÚŠ°ÇÚš˜ CSVRš š¯š Úõ°¥ šÇŠË¥ ÚšÚ¥ÚÇšÀ š¯š š ÚšˋÚŠÊŠˋÇ Š°ÇŠÊ ښʚ šÇõ° Ú´õ°¥š š¡ ÚšÚ¥ÚÇšÀ š¯š šÇ õ¯ŠËÚ õýš¥ŠÀ õ¡¯ŠŠŠÊ.